Explorez l'asset management définition, ses acteurs et les défis du reporting. Découvrez comment l'automatisation transforme la gestion d'actifs.

Pour le dire simplement, l'asset management, ou gestion d'actifs, c'est le métier de gérer un portefeuille d'investissements pour le compte de tiers. Imaginez un chef d'orchestre financier qui, au lieu de musiciens, sélectionne et harmonise des instruments financiers — actions, obligations, immobilier — pour composer une symphonie performante, parfaitement adaptée aux attentes de ses clients. Mais cette performance doit aujourd'hui être prouvée, documentée et rapportée aux régulateurs, ce qui transforme ce métier en un défi de gestion de données.

Qu'est-ce que l'asset management et pourquoi est-il crucial pour la conformité

Mais l'asset management ne se résume pas à un simple choix de titres. C'est une discipline de tous les instants. Son but est clair : maximiser le rendement tout en maîtrisant le risque, en collant toujours aux objectifs et à l'horizon de temps de l'investisseur. Cela recouvre l'analyse des marchés, la construction du portefeuille, son suivi au quotidien et les ajustements qui s'imposent. Chaque décision, chaque opération, génère des données qui alimenteront inévitablement les reportings réglementaires.

C'est un peu comme un architecte. Il ne se contente pas de dessiner les plans. Il supervise la construction, vérifie la solidité des fondations et s'assure que le bâtiment livré est exactement celui que son client avait en tête. Le gestionnaire d'actifs fait la même chose, mais avec le patrimoine financier, et avec l'obligation de documenter chaque étape pour les autorités de contrôle.

Le lien indissociable avec le reporting réglementaire

Dans la finance, chaque décision, chaque transaction, chaque valorisation génère une montagne de données. Et ces données ne servent pas qu'à mesurer la performance. Elles sont le nerf de la guerre réglementaire. Chaque "note" jouée par notre chef d'orchestre doit être scrupuleusement enregistrée, validée et transmise aux autorités.

Pour les établissements financiers, la pression est constante. Ils doivent se plier à des cadres réglementaires toujours plus stricts et mouvants.

Aujourd'hui, une stratégie d'investissement brillante ne suffit plus. Le succès de la gestion d'actifs repose tout autant sur une infrastructure de reporting capable de garantir des données précises, ponctuelles et traçables.

L'automatisation au service de la conformité

C'est là que tout se joue. L'automatisation du reporting réglementaire n'est plus une option. Des exigences comme RUBA (Reporting Unifié des Banques et Assimilés) ou AnaCrédit (Analytical Credit Datasets) forcent les banques à fournir des informations extrêmement granulaires et fiables sur leurs expositions.

Un reporting manuel, souvent bricolé sur Excel avec de multiples interventions humaines, est une bombe à retardement. Les risques sont connus :

- Les erreurs de saisie : une simple coquille peut fausser tout un rapport et déclencher des foudres réglementaires.

- La lenteur des processus : consolider les données à la main prend un temps fou et met en péril les délais de soumission.

- Le manque de traçabilité : en cas d'audit, il devient quasi impossible de justifier l'origine des chiffres.

Face à ces enjeux, automatiser n'est plus un luxe. C'est une nécessité. L'automatisation transforme cette contrainte réglementaire en un processus fiable et efficace. En mettant en place des flux de données solides, les gestionnaires s'assurent que les informations envoyées au régulateur sont non seulement conformes, mais aussi le reflet exact et auditable de leurs opérations. Le gain de temps est énorme, et les équipes peuvent enfin se concentrer sur ce qui compte vraiment : l'analyse et la décision.

Pour creuser ces sujets, découvrez comment l'optimisation des processus transforme le secteur financier sur notre blog.

Les acteurs clés de l'écosystème de la gestion d'actifs

On imagine souvent la gestion d'actifs comme le travail d'un expert solitaire. La réalité est tout autre. C'est une discipline collaborative, un écosystème complexe où chaque acteur joue un rôle précis et interdépendant. Chaque maillon de cette chaîne génère et transmet des données cruciales pour le reporting réglementaire.

Comprendre cet écosystème, c'est réaliser que la performance d'un portefeuille ne repose pas seulement sur le talent du gestionnaire. Elle dépend d'une chaîne de valeur entière où la donnée est le maillon central. Chaque interaction, chaque décision, chaque opération génère un flux d'informations critiques. Ces informations doivent être précises, sécurisées et, surtout, traçables pour les régulateurs.

Cette chaîne de valeur est, avant tout, une chaîne de données. Une seule erreur, à n'importe quel niveau, peut avoir des répercussions graves, pas seulement sur la performance, mais aussi sur la conformité de toute l'institution.

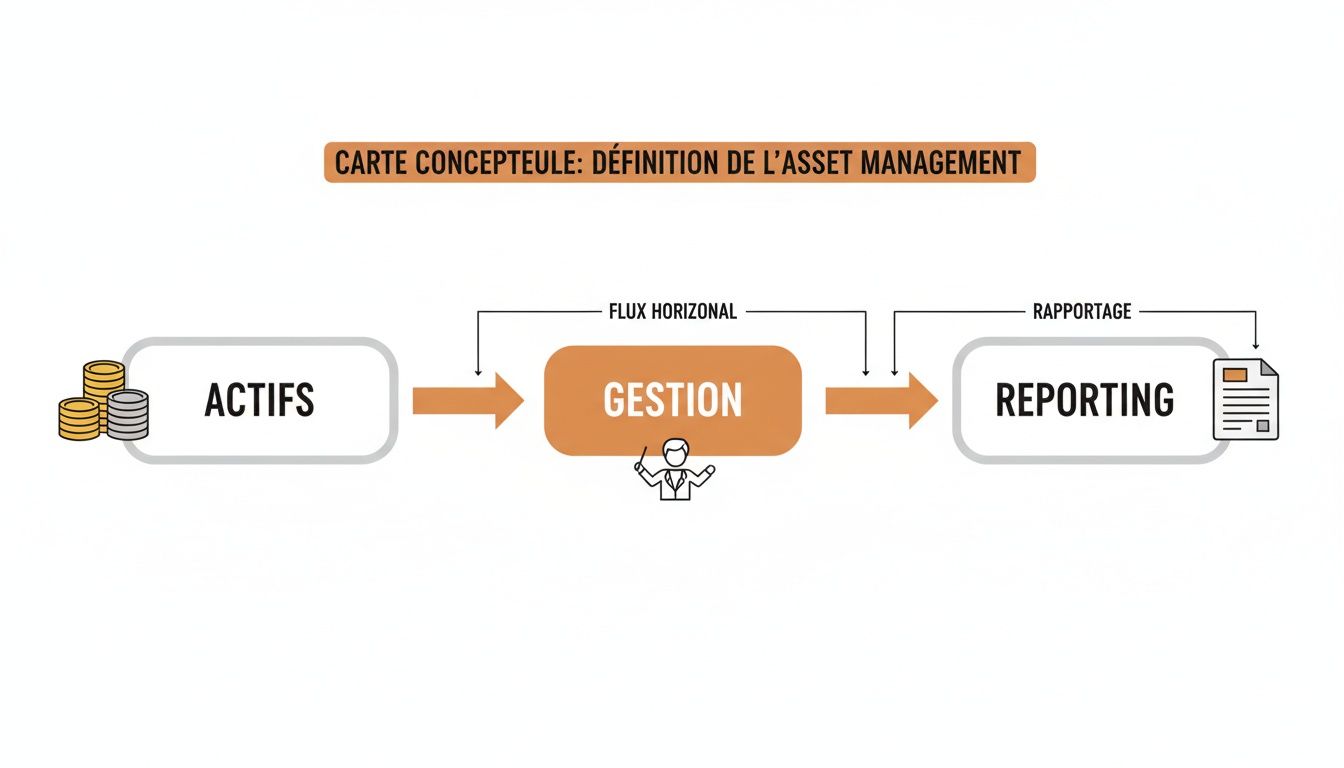

Cette carte conceptuelle illustre bien ce flux, depuis la collecte des capitaux jusqu'à leur gestion et le reporting final. On y voit un processus cyclique, entièrement gouverné par l'information.

On le voit clairement : le reporting n'est pas une simple formalité administrative. C'est l'aboutissement logique et indispensable de tout le cycle de gestion.

Les sociétés de gestion, au cœur du réacteur

Les sociétés de gestion de portefeuille (SGP) sont les véritables chefs d'orchestre. Ce sont elles qui prennent les décisions d'investissement pour le compte de leurs clients, qu'ils soient institutionnels ou particuliers. Leur mission est simple sur le papier : construire et piloter des portefeuilles alignés sur des objectifs précis.

Chaque ordre d'achat ou de vente, chaque analyse de marché, chaque rééquilibrage génère des données transactionnelles. C'est la matière première des reportings réglementaires. Ces derniers exigent une granularité extrême sur les positions, les expositions aux risques et la performance. La qualité de leur reporting est donc directement liée à la fiabilité de leurs données opérationnelles.

Les dépositaires, garants de la sécurité

Juste à côté des SGP, on trouve les banques dépositaires. Leur rôle est fondamental, bien que souvent invisible pour le grand public. Ce sont les gardiens des actifs. Elles assurent la conservation des titres et vérifient que les décisions prises par les SGP respectent bien les règles.

Mais leur travail ne s'arrête pas là. Les dépositaires sont aussi responsables du règlement-livraison des opérations et de la tenue des comptes. Chaque jour, ils produisent des états de positions et des flux qui doivent être parfaitement réconciliés avec les données des SGP. Cette interaction constante en fait une source de données cruciale pour valider n'importe quel reporting.

La fiabilité de la chaîne de l'asset management repose sur une confiance absolue dans le dépositaire. Toute divergence entre ses registres et ceux du gestionnaire doit être immédiatement identifiée et corrigée, sous peine de créer des anomalies dans les déclarations réglementaires.

Les valorisateurs et distributeurs, des maillons essentiels

D'autres acteurs complètent le tableau :

- Les valorisateurs (ou administrateurs de fonds) : Ils calculent la valeur liquidative (VL) des fonds, souvent chaque jour. C'est un calcul extrêmement sensible qui agrège la valeur de tous les actifs du portefeuille. Une erreur de valorisation peut fausser la performance perçue et avoir des conséquences juridiques et financières sérieuses, notamment sur les rapports envoyés aux autorités.

- Les distributeurs : Ce sont les réseaux (banques, conseillers en gestion de patrimoine) qui commercialisent les produits auprès des clients finaux. Ils gèrent les souscriptions et les rachats, générant des flux de données sur les détenteurs de parts, essentiels pour les reportings KYC ou de lutte contre le blanchiment.

En France, ce secteur est un poids lourd. Selon l'Autorité des marchés financiers (AMF), les encours sous gestion atteignaient 4 570 milliards d'euros fin 2022. Malgré un contexte de marché difficile, le secteur reste solide avec près de 1 459 sociétés de gestion agréées. La gestion collective, avec 52 % des actifs, montre bien l'importance des fonds ouverts au public comme les OPCVM. Pour creuser ces chiffres, vous pouvez consulter le rapport complet sur le site de l'AMF.

Cette interdépendance complexe le prouve : l'asset management moderne va bien au-delà de la simple stratégie d'investissement. C'est une machine de précision où chaque rouage doit tourner parfaitement. La moindre défaillance dans cette chaîne de données expose les directions Risques et Conformité à des sanctions sévères. C'est ce qui rend l'automatisation et la sécurisation des processus de reporting absolument vitales.

Comprendre la gestion active et la gestion passive

Pour vraiment saisir ce qu'est l'asset management sur le terrain, il faut d'abord comprendre ses deux grandes philosophies. Gestion active contre gestion passive. Ce n'est pas juste un détail technique ; ce choix dicte toute la stratégie d'investissement, le style du gérant, et surtout, la nature et le volume des données à traiter.

Ce qui, vous vous en doutez, a des conséquences directes sur la complexité du reporting réglementaire.

Imaginez la gestion d'actifs comme une traversée en mer. Chaque approche correspond à un type de navire et à une méthode de navigation, avec des besoins en surveillance et en rapports radicalement différents.

La gestion active : le pari de surperformer

La gestion active, c'est piloter un voilier de course. Le capitaine – le gérant – ne se contente pas de suivre un cap. Il scrute le vent, anticipe les courants et ajuste ses voiles en permanence pour aller plus vite que les autres. Son but est clair : surperformer le marché. En d'autres termes, faire mieux qu'un indice de référence comme le CAC 40.

Pour y arriver, il achète et vend des titres en s'appuyant sur ses analyses, ses intuitions et sa lecture des opportunités. C'est une stratégie qui implique une recherche constante, des décisions rapides et, logiquement, un grand nombre de transactions.

- Produits typiques : Les fonds communs de placement (FCP) ou les SICAV en sont les incarnations les plus classiques.

- Objectif : Générer de l'« alpha », ce fameux rendement additionnel qui justifie les frais de gestion plus élevés.

Cette activité frénétique engendre une quantité colossale de données. Chaque transaction, chaque ordre, chaque arbitrage doit être enregistré, valorisé et consolidé dans les rapports, rendant les processus manuels de reporting particulièrement risqués.

La gestion passive : suivre le mouvement du marché

À l'opposé, la gestion passive s'apparente à un immense porte-conteneurs qui suit une route maritime tracée au millimètre près par un GPS. L'objectif n'est pas de battre le marché, mais de le répliquer le plus fidèlement possible. Le gérant achète les titres qui composent un indice, dans les mêmes proportions, et intervient très peu.

L'approche est systématique. Les transactions sont rares, souvent limitées à des rééquilibrages périodiques pour continuer à coller à la composition de l'indice de référence. C'est une stratégie de suivi, pas de pari.

- Produits typiques : Les fonds indiciels et les ETF (Exchange-Traded Funds) sont les instruments phares de cette approche.

- Objectif : Capturer le « bêta » du marché, c'est-à-dire obtenir un rendement quasi identique à celui de l'indice, mais avec des frais de gestion bien plus faibles.

Le choix de la stratégie impacte directement le volume et la complexité des données à traiter. Une gestion active, par sa nature transactionnelle, multiplie les points de contrôle et les exigences de reporting.

Le tableau ci-dessous résume bien les deux approches.

Comparaison des approches de gestion d'actifs

Ce tableau compare les caractéristiques, objectifs et implications en matière de reporting des stratégies de gestion active et passive.

| Critère | Gestion Active | Gestion Passive |

|---|---|---|

| Objectif Principal | Surperformer un indice de référence (générer de l'alpha) | Répliquer la performance d'un indice (capturer le bêta) |

| Niveau de Transaction | Élevé et fréquent | Faible, limité aux rééquilibrages |

| Rôle du Gérant | Prise de décision constante, analyse et anticipation | Systématique, suivi de règles prédéfinies |

| Frais de Gestion | Généralement plus élevés | Généralement plus bas |

| Produits Typiques | FCP, SICAV, Hedge Funds | ETF, Fonds Indiceils |

| Complexité du Reporting | Très élevée (volume de données, traçabilité des décisions) | Relativement faible et prévisible |

En bref, deux philosophies, deux niveaux d'intensité opérationnelle.

L'impact sur le reporting réglementaire et l'automatisation

Cette distinction est tout sauf théorique pour les équipes en charge du reporting. Un fonds géré activement, avec des centaines de transactions par mois, produit un flux de données bien plus dense et complexe qu'un ETF rééquilibré une fois par trimestre.

Pour une société de gestion active, tenter de suivre manuellement chaque opération, de s'assurer de sa correcte valorisation et de la consolider pour des rapports comme RUBA ou AnaCrédit tourne vite au cauchemar opérationnel. Le risque d'erreur humaine explose, et les délais de soumission deviennent une source de stress permanent.

Dans ce contexte, l'automatisation n'est plus une simple option pour gagner en efficacité. C'est une nécessité vitale pour garantir la conformité, maîtriser les risques et rester dans la course. Un système automatisé peut digérer des milliers de transactions en temps réel et assurer que les données transmises aux régulateurs sont toujours précises et traçables, peu importe l'intensité de l'activité de gestion.

Le reporting manuel, un risque majeur pour la gestion d'actifs

Après avoir survolé les stratégies de gestion, il est temps de mettre les mains dans le cambouis et de parler du reporting réglementaire. Pour beaucoup de gestionnaires d'actifs, ce qui devrait être une simple formalité se transforme vite en casse-tête mensuel. La faute à des processus manuels, souvent hérités du passé, qui créent des goulots d’étranglement, épuisent les équipes et exposent toute l'entreprise à des risques bien réels.

Sur le terrain, la réalité est souvent moins reluisante que les salles de marché. On y trouve des fichiers Excel interminables, des macros que seule une personne sait faire tourner, et une succession d'extractions et de ressaisies manuelles. Chaque mois, c'est le même rituel : courir après les données, essayer de les consolider, vérifier les chiffres et croiser les doigts pour que tout concorde.

Ce bricolage ne tient plus la route. Face à la complexité grandissante des produits, à la volatilité des marchés et à la pression des régulateurs, ce système devient une source de coûts cachés, de lenteur et, surtout, d'erreurs critiques.

La complexité croissante des exigences réglementaires

Les réglementations comme RUBA (Reporting Unifié des Banques et Assimilés) ou AnaCrédit (Analytical Credit Datasets) ne se contentent plus de chiffres globaux. Elles exigent une finesse d'analyse extrême, une traçabilité de A à Z et une justification pour chaque donnée envoyée.

Le régulateur veut pouvoir remonter le fil, de la transaction d'origine jusqu'à la ligne finale du rapport. Cette exigence de transparence totale rend les processus manuels tout simplement obsolètes. Comment prouver, des mois plus tard, l'origine d'un chiffre issu d'une obscure manipulation dans un fichier Excel ?

Le reporting réglementaire n'est plus un exercice de compilation. C'est devenu une discipline de la preuve, où chaque chiffre doit être auditable, traçable et incontestable.

Cette pression ne fait que s'accentuer avec la multiplication des réglementations. Les équipes reporting jonglent avec des formats, des délais et des logiques de calcul différents. La charge de travail explose, et le risque de se contredire d'une déclaration à l'autre devient majeur.

Les processus manuels : un goulot d'étranglement coûteux et risqué

Les processus qui reposent sur l'humain sont fragiles par nature. Ils créent des failles à chaque étape de la production du reporting.

Voici les points de friction que l'on retrouve systématiquement :

- Les erreurs de saisie : Une simple inversion de chiffres ou un copier-coller malheureux, et tout un calcul peut être faussé. Une erreur sur le calcul des RWA (Risk-Weighted Assets), par exemple, a des conséquences directes sur les fonds propres que l'établissement doit immobiliser.

- Le manque de fiabilité des données : Les données viennent de partout (gestion de portefeuille, compta, risque) et sont souvent consolidées à la main. Cette rupture dans la chaîne rend toute réconciliation infernale et la qualité globale, très suspecte.

- La dépendance à une seule personne : Très souvent, tout le processus repose sur une ou deux personnes qui maîtrisent les macros ou les subtilités du reporting. Si elles partent ou tombent malades, c'est toute la production qui s'arrête.

- La lenteur d'exécution : Consolider à la main prend un temps fou et mobilise des experts sur des tâches répétitives sans valeur ajoutée. Ce temps perdu pourrait être utilisé pour analyser les chiffres et anticiper les risques.

Un retard dans la soumission d'un rapport, même de quelques jours, peut déclencher des pénalités financières lourdes. Plusieurs régulateurs n'hésitent plus à infliger des amendes très élevées, sans parler des dégâts sur la réputation de l'entreprise.

Les conséquences financières et opérationnelles des processus non optimisés

Les risques liés à un reporting défaillant ne sont pas théoriques. Ils ont un impact direct sur la performance et la stabilité d'un établissement financier. Un reporting imprécis peut cacher une exposition au risque trop élevée ou, à l'inverse, bloquer du capital inutilement.

Prenons un exemple. Un mauvais calcul des RWA, à cause de données de mauvaise qualité, peut forcer une banque à immobiliser plus de capital que nécessaire. C'est un coût direct pour sa rentabilité. À l'inverse, une sous-estimation de ces mêmes RWA attirera l'œil du régulateur et pourra déclencher un audit, voire des sanctions.

Pour les DSI et les responsables du reporting, il est urgent de prendre conscience du problème. Conserver des processus manuels n'est pas juste inefficace ; c'est une décision qui engage la responsabilité financière et opérationnelle de toute l'organisation. La question n'est plus de savoir s'il faut optimiser, mais comment le faire vite et bien. L'automatisation n'est plus une option, c'est la seule réponse pour transformer cette contrainte en un processus enfin maîtrisé et fiable.

Comment l'automatisation sécurise la conformité en asset management

Face aux défis du reporting manuel, beaucoup voient l'automatisation comme une simple optimisation. C'est une erreur. C'est en réalité une réponse stratégique qui transforme un processus perçu comme un centre de coût en un véritable levier de performance et de sécurité.

Abandonner les tableurs et les interventions humaines à répétition, c'est construire une chaîne de production de données qui soit enfin fiable, rapide et, surtout, entièrement traçable.

L'objectif n'est plus seulement de soumettre un rapport dans les temps. Il s'agit de garantir que chaque chiffre envoyé au régulateur est le reflet exact et auditable des opérations. C’est un changement complet de paradigme.

Réduire drastiquement les erreurs et renforcer la fiabilité

Le premier gain de l'automatisation, et le plus évident, est l'élimination quasi totale des erreurs humaines. Un système bien conçu exécute des règles de validation et de contrôle à chaque étape, de l'extraction des données sources jusqu'à la génération du rapport final.

Ces contrôles automatiques assurent la cohérence, détectent les anomalies bien en amont et garantissent que les calculs complexes, comme ceux des RWA, sont systématiquement corrects.

En automatisant le reporting réglementaire, les établissements financiers ne font pas que gagner du temps. Ils bâtissent un rempart contre le risque opérationnel, assurant une conformité à toute épreuve face à des régulateurs de plus en plus vigilants.

Cette approche sécurise tout le cycle de vie de la donnée. La traçabilité devient native : à tout moment, on peut justifier l'origine d'un chiffre, remonter à la transaction source et prouver la validité des calculs. Un atout inestimable en cas d'audit.

Accélérer les délais et libérer les équipes à haute valeur ajoutée

Les processus manuels sont incroyablement chronophages. La collecte des données, leur consolidation, les multiples vérifications... tout cela mobilise des équipes pendant des jours, chaque mois.

L'automatisation comprime ces délais de manière radicale. Ce qui prenait une semaine peut être réduit à quelques heures, voire minutes. Les bénéfices sont immédiats :

- Respect systématique des délais de soumission : Fini le stress de la dernière minute et le risque de pénalités.

- Capacité à gérer les imprévus : Une correction de données de dernière minute ? Le rapport est régénéré rapidement, sans paralyser les équipes.

- Libération de temps précieux : Les experts financiers arrêtent enfin les tâches de "copier-coller".

Ce gain de temps est crucial. Il permet aux analystes et aux contrôleurs de se concentrer sur leur véritable valeur ajoutée : l'analyse des données. Ils peuvent enfin passer du temps à comprendre les chiffres, à identifier des tendances et à fournir des éclairages stratégiques à la direction.

Transformer le reporting en un outil de pilotage stratégique

Un processus de reporting automatisé et fiable ne sert pas qu'à la conformité. Il devient une source de données de très haute qualité pour toute l'organisation, offrant une vision claire et à jour des expositions et de la performance.

La qualité des données est fondamentale. En 2025, la gestion d'actifs en France a dépassé les 5 000 milliards d'euros d'encours. Cette croissance spectaculaire, avec des fonds d'investissement alternatifs (FIA) qui ont atteint un record de 1 525 milliards d'euros, impose une rigueur absolue. Vous pouvez retrouver les détails de cette dynamique dans le panorama publié par l'Association Française de la Gestion financière (AFG).

Des données fiables permettent de prendre de meilleures décisions. Par exemple :

- Optimiser l'allocation de capital : Avec une vision précise et en temps réel des actifs pondérés par le risque (RWA), la direction peut ajuster sa stratégie pour maximiser la rentabilité.

- Améliorer la gestion des risques : Des rapports de risque précis et fréquents aident à identifier plus vite les concentrations ou les expositions critiques.

- Piloter la performance : La direction dispose enfin de tableaux de bord fiables pour suivre les indicateurs clés et réagir aux évolutions du marché.

L'automatisation du reporting réglementaire est donc bien plus qu'une simple modernisation technique. C'est un investissement stratégique qui renforce la solidité de l'établissement, améliore son agilité et transforme une contrainte légale en un avantage compétitif. Explorez les différentes solutions d'automatisation pour le secteur financier pour comprendre leur impact concret sur le terrain.

Transformer la contrainte réglementaire en avantage stratégique

Au fond, l’asset management, ce n’est pas qu’une affaire de performance. On le voit bien au terme de ce parcours : c'est un écosystème complexe où la stratégie financière ne peut exister sans une rigueur opérationnelle à toute épreuve.

Gestion active, passive, rôle du dépositaire... Chaque rouage de cette mécanique repose sur un pilier unique : la donnée.

Dans un secteur où l'information est reine, maîtriser son reporting n'est plus une simple case à cocher. C'est un levier de performance. Des exigences comme RUBA ou AnaCrédit ne devraient plus être vues comme un fardeau, mais comme une chance de solidifier toute l'organisation.

L’automatisation, la vraie clé de voûte

Quand on automatise la collecte, la validation et la transmission des données, les gains sont immédiats. On réduit drastiquement le risque d’erreur humaine, on accélère les délais, et on gagne en agilité face à des régulateurs qui ne cessent d'évoluer.

Surtout, cette transformation libère les équipes. Fini les tâches répétitives sans valeur ajoutée. Elles peuvent enfin se concentrer sur ce qui compte : l'analyse, l'interprétation des chiffres, la décision éclairée. C'est là que se niche le véritable avantage concurrentiel.

Le reporting réglementaire cesse d'être un centre de coût. Il devient une source de données fiables qui nourrit une stratégie plus fine et une gestion des risques plus intelligente.

Pour les directions financières et conformité, l'heure n'est plus à la réflexion, mais à l'action. La première étape, c'est d'auditer ses propres processus de reporting. Mettre le doigt sur les goulots d'étranglement, les dépendances manuelles et les zones de risque. C'est le prérequis pour bâtir une feuille de route qui tient la route.

L’automatisation n’est pas une dépense. C’est un investissement stratégique dans l’excellence opérationnelle. En transformant cette contrainte en avantage, les gestionnaires d’actifs ne font pas que sécuriser leur conformité. Ils bâtissent les fondations de leur performance de demain.

Découvrez à travers nos études de cas concrets comment d'autres établissements financiers ont franchi ce cap avec succès.

Les questions que tout le monde se pose

Ici, on répond aux questions les plus fréquentes sur la définition de l'asset management et son lien, souvent mal compris, avec l'automatisation du reporting réglementaire. Des réponses directes, sans jargon, pour les pros du secteur.

L'asset management, c'est la même chose que la gestion de patrimoine ?

Non, et la distinction est clé. Pensez à l'asset management comme à un chirurgien spécialiste : son unique mission est de gérer des portefeuilles d'investissement pour obtenir le meilleur rendement possible, en fonction d'un niveau de risque accepté. Cette gestion doit être rigoureusement documentée pour le reporting réglementaire, ce qui en fait une discipline de plus en plus axée sur la data.

La gestion de patrimoine (wealth management), elle, est le médecin généraliste de la finance. Elle englobe cette gestion d'actifs, mais va bien au-delà : optimisation fiscale, préparation de la retraite, transmission… La gestion d'actifs n'est qu'un des outils dans sa trousse.

Pourquoi tout le monde parle d'automatiser le reporting en ce moment ?

Parce que le faire à la main est devenu intenable. Trois mots résument l'urgence : complexité, vitesse, risque. Les régulateurs, avec des textes comme RUBA ou AnaCrédit, demandent toujours plus de données, plus fines, plus souvent.

Essayer de suivre le rythme manuellement, c'est s'exposer à des coûts énormes et, surtout, à des erreurs humaines. Une simple faute de frappe peut coûter des millions en sanctions et entacher une réputation. L'automatisation, c'est passer d'un bricolage artisanal risqué à une chaîne de production industrielle : fiable, rapide et totalement traçable. On ne se contente plus de fournir un chiffre, on prouve sa validité.

L'enjeu n'est plus seulement de soumettre un rapport à temps. Il faut pouvoir prouver la fiabilité de chaque donnée qui s'y trouve. L'automatisation rend cette preuve possible en assurant une traçabilité parfaite, de la source au rapport final.

Concrètement, l'automatisation améliore vraiment la qualité des données ?

C'est même son principal intérêt. L'automatisation n'est pas juste un robot qui copie-colle plus vite. C'est un système qui intègre des gardes-fous à chaque étape.

Un processus automatisé va valider, contrôler et croiser les informations venant de la gestion, de la compta ou du risque. La moindre anomalie est immédiatement signalée. Fini, les ruptures dans la chaîne de traitement, les copier-coller hasardeux depuis un fichier Excel. On obtient enfin une source de vérité unique et fiable. C'est précieux pour le régulateur, mais ça l'est encore plus pour piloter l'entreprise en interne.

Par où commencer pour automatiser son reporting ?

Surtout pas par le choix de l'outil. La première étape, c'est toujours un audit de l'existant. Il faut mettre le doigt sur ce qui coince : les goulots d'étranglement, les tâches manuelles répétitives, les zones de risque.

Le plan d'action est presque toujours le même :

- Dessiner la carte des flux de données : D'où vient l'info ? Qui la touche ? Où va-t-elle ?

- Repérer les points de rupture : Où sont les copier-coller, les ressaisies manuelles ? C'est là que nichent les erreurs.

- Mettre les règles métier sur papier : Quelles sont les logiques de calcul et de validation qui peuvent être transformées en instructions claires pour une machine ?

- Choisir la bonne solution : Seulement maintenant, on peut chercher un outil ou un partenaire capable de mettre en musique ces règles de manière solide et durable.

Ce diagnostic initial est la fondation de tout le projet. C'est ce qui garantit que la solution répondra aux vrais problèmes et que l'investissement sera rentable.

Le reporting réglementaire est une contrainte, mais il n'a pas à être une source de stress et de coûts incontrôlés. Chez UBANGI CONSULTING, nous transformons cette charge en un processus maîtrisé et efficace. Vous voulez voir à quoi ressemblerait un reporting fiable et moins coûteux ? Demandez votre diagnostic gratuit dès aujourd'hui.