Découvrez comment le document d'enregistrement universel peut devenir un levier d'efficacité grâce à des rapports automatisés simples et rapides.

Le document d'enregistrement universel (DUE) est bien plus qu'un simple rapport annuel pour les établissements financiers. C'est un document stratégique qui rassemble toutes les informations juridiques, financières, comptables et extra-financières d’une société cotée. Sa production est un enjeu majeur pour les directions financières, où l'automatisation du reporting réglementaire devient la clé pour transformer cette contrainte en avantage concurrentiel.

Qu'est-ce que le document d'enregistrement universel ?

Le document d’enregistrement universel n’est pas une nouvelle formalité administrative à cocher. Il faut le voir comme un véritable outil stratégique pour les établissements financiers. Considérez-le comme le passeport annuel de votre entreprise : un document unique et standardisé qui raconte son histoire, détaille sa performance et expose sa vision, le tout sous le contrôle des régulateurs.

En remplaçant l'ancien document de référence, le DUE redéfinit les standards de la transparence financière en Europe. Son but est simple : fournir une information claire, concise et surtout comparable d'un établissement financier à l'autre.

Une évolution réglementaire majeure pour la finance

Cette transition est loin d'être un détail. Le document d'enregistrement universel (souvent abrégé en DUE ou URD pour Universal Registration Document) marque une avancée majeure dans la transparence des entreprises françaises cotées. C'est une évolution imposée par la réglementation européenne et supervisée en France par l'Autorité des marchés financiers (AMF).

Adopté via le règlement délégué européen du 21 janvier 2019, il complète le fameux règlement Prospectus 3 (UE 2017/1129) entré en vigueur le 21 juillet 2019. Depuis, il remplace progressivement le document de référence traditionnel.

Ce changement s'inscrit dans une tendance de fond : l'intégration des données financières et extra-financières. Le DUE pousse les établissements financiers à présenter leur performance de manière unifiée, en faisant cohabiter les indicateurs financiers classiques avec l'analyse des risques environnementaux, sociaux et de gouvernance (ESG).

En obligeant les entreprises à se concentrer sur les risques réellement significatifs, le DUE renforce leur lisibilité stratégique et accélère la convergence vers une vision intégrée de la performance, un défi majeur pour les systèmes de reporting traditionnels.

Ce tableau résume les évolutions clés entre l'ancien document de référence et le nouveau document d'enregistrement universel, mettant en évidence les gains en flexibilité et harmonisation.

Synthèse des changements entre le document de référence et le DUE

| Caractéristique | Document de référence | Document d'enregistrement universel |

|---|---|---|

| Cadre réglementaire | Directive Prospectus | Règlement Prospectus 3 |

| Contenu extra-financier | Moins formalisé | Intégration renforcée (ESG) |

| Mise à jour | Annuelle | Mise à jour possible |

| Format | Moins standardisé | Format harmonisé XBRL/iXBRL |

| Délai de dépôt | Plus souple | Strict (4 mois après clôture) |

| Statut "émetteur fréquent" | Obtenu après 3 ans | Obtenu après 2 ans de dépôt du DUE |

L'adoption du DUE n'est donc pas qu'un changement de nom, mais une réelle modernisation des obligations de reporting.

Pourquoi l'automatisation est devenue essentielle

Pour les directions financières, préparer le DUE est un véritable défi. Le processus exige de collecter, consolider et valider une masse de données issues de multiples départements : Finance, Risques, Conformité, Juridique... Et la pression ne s'arrête pas là. Ces informations doivent être parfaitement cohérentes avec d'autres reportings réglementaires clés comme RUBA ou AnaCrédit.

C'est précisément là que l'automatisation devient indispensable. Une approche manuelle, basée sur des tableurs et des boucles d'e-mails, n'est pas seulement lente et coûteuse. Elle multiplie les risques d'erreurs et d'incohérences. L'enjeu est de transformer cette contrainte réglementaire en un processus fluide, qui crée de la valeur.

Une chaîne de reporting automatisée permet de :

- Garantir la cohérence des chiffres entre le DUE et toutes les autres déclarations.

- Accélérer radicalement les délais de production pour respecter les échéances sans stress.

- Libérer les équipes des tâches manuelles à faible valeur ajoutée pour qu'elles se concentrent sur l'analyse.

- Renforcer la fiabilité et la traçabilité de l'information communiquée au marché.

En adoptant une approche moderne, vous ne faites pas que sécuriser votre conformité. Vous gagnez en excellence opérationnelle. Si l'optimisation des processus réglementaires vous intéresse, vous trouverez d'autres analyses sur notre blog.

Plongée au cœur du DUE : structure et informations clés

Le document d'enregistrement universel (DUE) n'est pas qu'une simple compilation de chiffres bruts. Il faut le voir comme le véritable tableau de bord stratégique de votre établissement financier. Une narration structurée qui raconte l'histoire de sa santé, de ses risques et de ses perspectives. Sa structure, très précise, est pensée pour une seule chose : offrir une transparence maximale et permettre une comparaison fiable entre les émetteurs.

Chaque section raconte un morceau de cette histoire. Des facteurs de risques au rapport financier, en passant par la gouvernance, toutes les informations forment un tout cohérent. Et c'est justement cette interdépendance qui rend sa préparation si exigeante.

Les données, elles, ne sortent pas d'un chapeau. Elles sont le point d'arrivée de vos processus de reporting internes. Par exemple, les informations sur le risque de crédit proviennent directement de flux comme AnaCrédit. Une chaîne de reporting automatisée assure que ces données remontent de manière fiable et cohérente, sans la moindre ressaisie manuelle.

La cartographie des risques, une priorité absolue

Une section centrale du document d'enregistrement universel est celle des facteurs de risques. Ici, le régulateur exige une approche chirurgicale : vous devez présenter les risques les plus significatifs et spécifiques à votre activité. Fini, les listes génériques et interminables qui noient l'information.

L'objectif est de prouver au marché que vous avez une compréhension fine de votre environnement et des menaces qui pèsent sur votre modèle économique.

Le DUE impose une hiérarchisation claire des risques, en classant les plus importants en tête de chaque catégorie. Cette approche force les établissements à une introspection stratégique pour identifier ce qui compte vraiment, incluant les risques ESG, désormais indissociables de la performance financière.

Cette analyse doit s'appuyer sur des données précises et auditables. Un système de reporting automatisé devient alors un atout majeur, car il permet de consolider les expositions aux risques (crédit, marché, opérationnel) de manière continue et totalement fiable.

Les piliers de l'information financière et extra-financière

Le DUE est le point de convergence où l'information financière et extra-financière se rencontrent. Sa structure reflète cette vision intégrée de la performance, articulée autour de plusieurs blocs essentiels :

- Rapport financier annuel : C'est le cœur du réacteur. Il inclut les états financiers consolidés et les rapports des commissaires aux comptes.

- Informations sur la société : Qui êtes-vous ? C’est la présentation de l'activité, de la stratégie, des principaux marchés et de l'organisation.

- Gouvernement d'entreprise : Les détails sur la composition et le fonctionnement des organes de direction et de contrôle.

- Performance ESG : Une analyse des risques et opportunités liés aux facteurs environnementaux, sociaux et de gouvernance.

La cohérence entre ces différentes parties est tout simplement non négociable. Une chaîne de reporting efficace garantit que les données financières publiées dans le DUE sont parfaitement alignées avec celles déclarées dans d'autres rapports réglementaires.

L'incorporation par référence, un mécanisme clé

L'un des grands avantages du DUE, c'est sa flexibilité. Notamment grâce au mécanisme d'« incorporation par référence ». Plutôt que de dupliquer des informations déjà publiées, vous pouvez simplement y faire référence, ce qui allège considérablement le document.

Cela renforce l'importance d'une gestion documentaire centralisée et rigoureuse. L'automatisation permet de maintenir un référentiel unique de l'information, garantissant que les documents incorporés sont toujours la bonne version, la dernière validée.

Cette pratique est d'ailleurs de plus en plus courante. Depuis 2019, plus de 500 DUE ont été enregistrés, avec une forte croissance atteignant 190 dépôts pour la seule année 2023. Des groupes comme Société Générale ont utilisé l'incorporation par référence dès leur premier DUE en 2019 pour intégrer des éléments de leurs rapports financiers de 2017 et 2016. Pour en savoir plus sur ces statistiques, vous pouvez consulter les archives officielles sur le sujet.

Comprendre cette structure et ses dépendances est la première étape pour maîtriser la production de votre DUE. Cela met en lumière une chose : sans une infrastructure de données robuste et des processus automatisés, garantir la qualité, la cohérence et la ponctualité de ce rapport essentiel relève de l'exploit.

Respecter les délais, une question de discipline (et de stratégie)

Dans l'univers du reporting réglementaire, les délais ne sont pas négociables. C'est une règle d'or. Pour le document d'enregistrement universel (DUE), cette discipline va bien au-delà de la simple obligation : c'est la clé pour débloquer des avantages stratégiques majeurs pour les établissements financiers.

Maîtriser le calendrier de dépôt n'est donc pas une simple case à cocher. C'est un véritable enjeu de performance opérationnelle.

La date butoir à graver dans le marbre, c'est la fameuse règle des quatre mois après la clôture de l'exercice. Chaque établissement financier doit déposer son DUE auprès de l'Autorité des marchés financiers (AMF) dans ce délai pour rester en conformité.

Ce timing n'a rien d'arbitraire. Il garantit que le marché dispose d'une information financière fraîche et pertinente, le plus tôt possible après la publication des résultats annuels.

Le statut d’émetteur fréquent : une récompense qui change tout

Respecter cette échéance de quatre mois, deux années de suite, vous ouvre les portes d'un statut très convoité : celui d'émetteur fréquent. C'est un véritable accélérateur pour vos opérations financières. Il permet de bénéficier de délais d'approbation beaucoup plus courts pour les prospectus, un avantage concurrentiel immense.

Obtenir ce statut, c'est changer la perception du régulateur. Vous signalez que votre organisation est fiable, transparente et capable de produire une information de haute qualité, de manière ponctuelle et récurrente.

Le statut d'émetteur fréquent n'est pas une simple médaille. C'est la reconnaissance d'une maturité organisationnelle et d'une excellence opérationnelle. Il offre une flexibilité incroyable pour saisir rapidement les opportunités de marché.

Mais soyons clairs : atteindre une telle régularité est un défi immense pour les équipes qui travaillent encore manuellement. Le moindre grain de sable – un retard dans la collecte, une incohérence entre les chiffres de la finance et ceux des risques – peut faire dérailler tout le calendrier.

Le dépôt à l'AMF, un processus bien plus complexe qu'un simple envoi de PDF

Déposer le DUE est un processus très formalisé. Il ne s'agit pas juste d'envoyer un fichier par email. Le document doit être soumis à l'AMF via ses plateformes dédiées, souvent au format iXBRL pour permettre une exploitation automatisée des données.

Les étapes clés de ce parcours sont toujours les mêmes :

- La préparation interne : Coordonner toutes les équipes (Finance, Risques, Juridique, Communication) pour compiler et valider l'information. Un vrai marathon.

- La revue des commissaires aux comptes : Leur rapport est une pièce maîtresse qui certifie la fiabilité des états financiers.

- Le dépôt officiel : Transmettre le document finalisé à l'AMF, en respectant les formats et les délais.

- La mise à disposition du public : Le DUE doit être accessible sur le site internet de l'entreprise dès son dépôt.

Quand la chaîne de reporting n'est pas optimisée, ce processus se transforme en une véritable course contre la montre. Les équipes passent des semaines à consolider à la main des données issues de systèmes différents, multipliant les allers-retours et les risques d'erreurs.

Synchroniser les reportings : la mission impossible sans automatisation

Le vrai défi pour les établissements financiers, c'est la synchronisation. Les informations du DUE doivent être parfaitement alignées avec celles de tous les autres reportings réglementaires (RUBA, AnaCrédit, etc.). Sans automatisation, cette synchronisation relève de l'exploit.

Imaginez devoir vérifier à la main que chaque chiffre sur le risque de crédit dans le DUE correspond exactement à celui déclaré à la BCE via AnaCrédit. C'est une tâche titanesque et une source infinie d'erreurs.

L'automatisation change complètement la donne. En créant un référentiel de données unique et des flux automatisés, vous garantissez une cohérence parfaite de bout en bout. Le DUE n'est plus un exercice de réconciliation épuisant, mais le produit naturel et fiable d'une chaîne de production industrielle.

Le résultat ? Vous assurez une soumission ponctuelle et sereine, tout en renforçant la crédibilité de l'ensemble de votre communication financière.

Votre plan d'action pour automatiser la production du DUE

Préparer le document d'enregistrement universel (DUE) ne s'improvise pas. Beaucoup le voient comme un marathon réglementaire, une course contre la montre qui s'achève souvent dans le stress et l'imprécision. La réalité, c'est que c'est avant tout un projet de construction. Chaque brique, chaque chiffre, chaque phrase doit être posée avec méthode pour que l'édifice tienne debout.

Pour passer de la théorie à la pratique, il faut une feuille de route. Pas un vague plan, mais une véritable orchestration qui permet de savoir qui fait quoi, d'anticiper les points de blocage et d'allouer les bonnes ressources au bon moment. C'est la seule façon de produire un document qui soit non seulement conforme, mais qui renforce aussi l'image de maîtrise et de rigueur de votre établissement.

Mettre en place un comité de pilotage transverse

La première étape, et la plus critique, est de créer un comité de pilotage. Oubliez les réunions où chaque direction travaille en silo. Le DUE est par nature un projet d'entreprise. Il exige une collaboration étroite et permanente entre la Finance, les Risques, le Juridique, la Communication et la Conformité.

Ce comité n'est pas une simple instance de validation. C'est le chef d'orchestre du projet. Sa mission est de :

- Construire un rétroplanning réaliste, en partant de la date de dépôt pour remonter chaque étape.

- Clarifier les rôles et les responsabilités, pour que chacun sache exactement ce qu'on attend de lui.

- Valider les messages clés qui forment la colonne vertébrale narrative du document.

- Arbitrer les points de blocage dès qu'ils apparaissent, avant qu'ils ne paralysent la chaîne de production.

Un bon pilotage fait tomber les murs entre les équipes. C'est ce qui évite l'écueil classique des données incohérentes et des retards en cascade.

Étape 1 : Cartographier les données et les flux

Avant d'écrire la moindre ligne, il faut savoir d'où vient l'information. D'où proviennent les données sur l'exposition au risque de crédit ? Comment sont collectés les indicateurs ESG ? Quels systèmes alimentent réellement les états financiers ?

Cette cartographie est un véritable moment de vérité. Elle révèle presque toujours la même chose : des sources de données fragmentées, des extractions manuelles, des consolidations hasardeuses sur Excel et des ajustements non tracés. Ce sont ces points de friction qui créent le risque. Ils fragilisent la qualité et la cohérence de l'information finale.

Étape 2 : Définir un processus de validation séquentiel

Le processus de validation est un marathon, pas un sprint. Tenter de tout valider en même temps, juste avant la ligne d'arrivée, est la meilleure recette pour l'échec. La clé est une approche séquentielle, idéalement gérée par des workflows automatisés. Chaque section doit être validée par les experts métiers concernés au fur et à mesure, avant d'être intégrée au document global.

La validation du DUE ne doit pas être un "big bang" final, mais une série de validations incrémentales. Cette méthode permet de détecter les erreurs au plus tôt, de réduire la pression sur les équipes et d'assurer une montée en qualité progressive et maîtrisée du document.

Par exemple, la direction des Risques valide sa partie bien avant que les chiffres financiers définitifs ne soient bouclés. Ce séquençage évite les allers-retours de dernière minute, qui sont toujours source de stress, de coûts et d'erreurs.

Étape 3 : Anticiper la revue par les commissaires aux comptes

Les commissaires aux comptes (CAC) ne sont pas de simples relecteurs en fin de parcours. Ce sont des partenaires essentiels. Leur intervention ne doit pas être subie à la dernière minute, mais intégrée au projet dès le départ.

Le bon réflexe ? Leur fournir des versions intermédiaires et planifier des points d'étape réguliers. Cette collaboration proactive permet de lever les doutes et de traiter leurs points d'attention bien en amont. Le calendrier est sécurisé, et leur rapport final vient conclure le processus sans mauvaise surprise.

Pour voir comment des établissements financiers ont réussi à structurer leurs projets de reporting réglementaire, consultez nos études de cas détaillées.

L'automatisation comme fil conducteur

À chaque étape de ce plan, l'automatisation n'est pas une option, mais le levier qui fait toute la différence. Elle intervient pour :

- Fiabiliser la collecte en se connectant directement aux systèmes sources pour éliminer les copier-coller manuels.

- Garantir la cohérence, en s'assurant que la donnée est unique et partagée par tous les reportings.

- Fluidifier les validations avec des workflows qui notifient automatiquement les bonnes personnes au bon moment.

En intégrant l'automatisation au cœur du processus, on transforme une obligation réglementaire complexe en une chaîne de production industrielle, fiable et efficace. C’est le passage obligé pour faire du document d'enregistrement universel une véritable démonstration de votre excellence opérationnelle.

Vers une production industrialisée de votre reporting réglementaire

Imaginer la production du document d'enregistrement universel (DUE) non plus comme un projet artisanal annuel, mais comme un processus industriel, fiable et continu. Ça peut paraître un peu ambitieux, mais c'est exactement ce que permet l'automatisation. Il ne s'agit pas juste de gagner du temps. C'est une refonte en profondeur de la manière dont les établissements financiers gèrent leurs obligations.

L'approche classique, vous la connaissez : une montagne de fichiers Excel, des boucles d'e-mails interminables... C'est devenu un véritable frein. Non seulement c'est lent et coûteux, mais c'est surtout une source majeure de risques opérationnels. Chaque copier-coller, chaque consolidation manuelle est une porte ouverte à l'erreur.

L'automatisation, elle, change complètement la donne. Elle permet de bâtir une véritable chaîne de production de l'information financière, une chaîne robuste, transparente et maîtrisée de bout en bout.

Connecter les flux de données à la source

Le plus gros défi dans la préparation du DUE, c'est la collecte et la consolidation de données qui viennent de partout. Finance, risques, comptabilité... chaque département a ses propres outils, ses propres référentiels. L'automatisation s'attaque à ce problème à la racine.

L'idée est de mettre en place des connecteurs directs avec les systèmes sources. Concrètement, les données de la compta, des reportings comme RUBA ou AnaCrédit, et des autres applications métiers sont extraites et centralisées automatiquement. Sans aucune intervention humaine.

- Fini les ressaisies : Les chiffres sont collectés une seule fois et alimentent tous les reportings. La cohérence est garantie.

- Des données fiabilisées : En supprimant les manipulations manuelles, on réduit drastiquement le risque d'erreurs de calcul ou de versioning.

- Une piste d'audit complète : Chaque donnée est tracée, de sa source jusqu'à sa publication dans le DUE. C'est la transparence totale pour les auditeurs et les régulateurs.

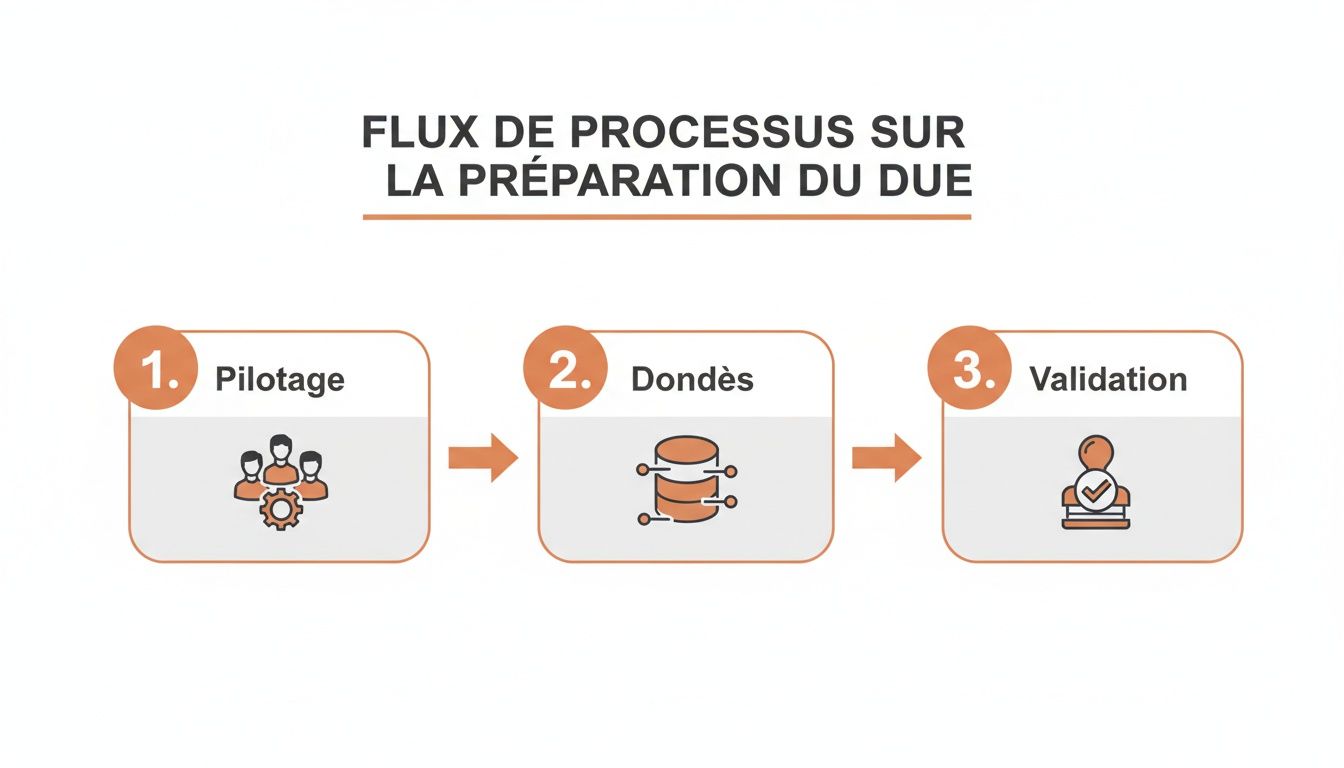

Ce schéma résume bien les trois piliers d'un processus automatisé : un pilotage centralisé, une gestion des données intégrée et des validations bien structurées.

Ce qu'il faut retenir, c'est que la clé d'un DUE réussi réside dans l'orchestration parfaite entre la stratégie de pilotage, la solidité des données et la rigueur des contrôles de validation.

Collaborer sans friction grâce à des plateformes dédiées

Une fois les données collectées, le vrai travail de rédaction et de validation commence. C'est souvent là que se créent les goulots d'étranglement. L'automatisation fluidifie aussi cette phase collaborative.

Des plateformes spécialisées permettent de créer des circuits de travail (workflows) où chaque contributeur intervient au bon moment, sur la bonne version. Les rédacteurs travaillent sur le document à jour, les validateurs reçoivent des notifications automatiques, et le comité de pilotage suit l'avancement en temps réel.

L'automatisation transforme la collaboration. On passe d'un processus chaotique, fait d'allers-retours et de versions qui se multiplient, à un flux de travail maîtrisé, où chaque étape est validée avant de passer à la suivante.

Cette approche structurée est indispensable pour tenir les délais très serrés imposés par le régulateur. Certaines études montrent que l'automatisation de ces processus peut diviser les temps de production du rapport par deux. Pour voir comment nos services d'automatisation peuvent s'adapter à votre organisation, jetez un œil à notre approche.

Maîtriser le passage au format iXBRL

La dernière étape, très technique mais cruciale, c'est la conversion du document au format iXBRL (Inline XBRL). Cette norme, exigée par le régulateur européen, consiste à "taguer" chaque donnée financière pour qu'elle soit lisible et exploitable par des machines.

Faire ce "taggage" à la main est une tâche fastidieuse et extrêmement risquée. Une seule erreur de tag peut rendre une partie du document illisible pour l'AMF et entraîner des demandes de correction, voire un rejet pur et simple du dépôt.

Les solutions d'automatisation gèrent cette conversion de manière fluide et sécurisée. Elles appliquent automatiquement les bonnes balises aux bonnes données, en s'appuyant sur la taxonomie réglementaire en vigueur. Le fichier final est non seulement conforme, mais sa qualité est garantie.

En transformant la contrainte réglementaire du document d'enregistrement universel en un processus industriel, vous ne faites pas que sécuriser votre conformité. Vous libérez vos experts des tâches répétitives pour qu'ils se concentrent enfin sur l'essentiel : l'analyse stratégique et la prise de décision. La conformité devient alors un véritable avantage concurrentiel.

Conclusion : la conformité, moteur de performance

Produire le document d'enregistrement universel est un parcours du combattant. Un exercice qui met à nu les failles classiques des établissements financiers : des processus trop complexes, des délais intenables et des données éparpillées entre les équipes. Mais ces obstacles ne sont pas une fatalité.

La vraie solution, comme on l'a vu, c'est de revoir l'automatisation de manière stratégique. L'idée n'est pas de brancher un nouvel outil, mais de repenser en profondeur toute la chaîne de production du reporting. C'est le passage d'un exercice artisanal, fait dans l'urgence, à un processus industriel, fiable et maîtrisé.

Plus qu'une obligation, une opportunité

En sécurisant la collecte, la consolidation et la validation de vos informations, vous ne faites pas que cocher une case pour l'AMF. Vous transformez une contrainte réglementaire en un véritable levier de performance.

- Crédibilité renforcée : Un DEU produit sans effort, avec des données cohérentes et traçables, est la meilleure preuve de votre maîtrise opérationnelle.

- Décisions plus justes : Une information financière fiable, disponible à tout moment, offre une vision beaucoup plus claire pour piloter la stratégie de l'entreprise.

- Efficacité retrouvée : Vos experts ne passent plus leur temps sur des tâches répétitives. Ils peuvent enfin se concentrer sur l'analyse et la création de valeur.

Transformer le reporting en avantage compétitif

Finalement, le document d'enregistrement universel agit comme un test de vérité. Il révèle si votre organisation est capable de produire une information de haute qualité, de manière fluide et contrôlée. Et une chaîne de reporting automatisée est la seule réponse à la hauteur de l'enjeu.

L'excellence dans le reporting réglementaire n'est plus un simple centre de coût. C'est devenu un indicateur direct de la maturité et de la performance d'un établissement. Un avantage concurrentiel bien réel.

Il est temps de sortir d'une vision purement administrative de la conformité. Avec une approche moderne, chaque reporting devient une occasion de démontrer votre rigueur, votre transparence et votre excellence opérationnelle.

Questions fréquentes sur le document d’enregistrement universel

Pour finir, passons aux questions qui reviennent le plus souvent sur le terrain. L'idée est de vous donner des réponses claires et directes, notamment sur le dialogue avec l'AMF et l'intérêt d'automatiser.

Dépôt ou approbation du DUE par l’AMF : c’est quoi la différence ?

Les deux termes sont souvent confondus, mais ils désignent deux étapes bien distinctes. Comprendre la nuance est décisif pour piloter sa communication financière sans faux pas.

Le dépôt, c'est l'action de soumettre votre DUE à l'AMF pour qu'il soit rendu public. C'est une obligation annuelle. L'objectif est simple : mettre à disposition du marché une information fraîche dans les temps.

L'approbation, elle, change la donne. C'est un contrôle bien plus poussé de l'AMF. Cette étape devient obligatoire si vous comptez utiliser votre DUE comme socle d'un prospectus, par exemple pour une augmentation de capital. L'approbation donne une valeur juridique bien plus forte à votre document ; il est validé pour des opérations financières majeures.

Une jeune Fintech a-t-elle vraiment intérêt à automatiser son reporting pour le DUE ?

Oui, absolument. Et c'est même l'une des décisions les plus intelligentes qu'elle puisse prendre. Bâtir des processus de reporting automatisés dès le départ, c'est poser des fondations saines et capables de suivre la croissance.

Pour une Fintech, les avantages sont immédiats :

- Éviter la "dette technique" réglementaire. On n'attend pas que les processus manuels deviennent ingérables pour les corriger. On installe les bonnes pratiques dès le début.

- Gagner en crédibilité. Un reporting fiable et industrialisé, c'est un signal de maturité très puissant envoyé aux investisseurs et aux régulateurs.

- Rester agile. L'automatisation permet de s'ajuster vite aux nouvelles règles du jeu, sans avoir à tout réinventer à chaque fois.

Pour une Fintech, investir tôt dans l'automatisation du reporting n'est pas une dépense, c'est un investissement stratégique. C'est se donner les moyens de grandir sainement, en faisant de la conformité un allié, pas un frein.

Concrètement, comment l’automatisation protège les données sensibles ?

La sécurité des données, c'est non négociable. Surtout dans la finance. Une bonne plateforme d'automatisation ne se contente pas de faire gagner du temps. Elle blinde aussi vos processus.

Elle s'appuie sur trois piliers :

- Traçabilité absolue. Chaque chiffre est suivi à la trace, de sa source jusqu'à sa publication. Cette piste d'audit, impossible à falsifier, permet de savoir qui a fait quoi, et quand.

- Gestion fine des accès. Les outils modernes permettent de définir des permissions chirurgicales. Chaque collaborateur ne voit et ne modifie que ce qui le concerne. Le risque d'erreur ou de fuite est drastiquement réduit.

- Chiffrement des données. L'information est verrouillée par des protocoles de chiffrement puissants, qu'elle soit stockée sur un serveur ou en transit entre deux systèmes.

Loin d'être une faille, l'automatisation est en réalité un rempart. Elle fiabilise et sécurise toute votre chaîne de reporting réglementaire.

En repensant la gestion de votre document d'enregistrement universel et de vos autres reportings, vous libérez vos équipes. Elles arrêtent les tâches répétitives et se concentrent enfin sur l'analyse et la stratégie. Chez UBANGI CONSULTING, nous vous aidons à transformer la contrainte réglementaire en un véritable moteur de performance.

Découvrez comment automatiser vos processus et sécuriser votre conformité.