Découvrez comment les modules Fi Co SAP transforment votre reporting réglementaire. Un guide complet pour automatiser RUBA et AnaCrédit de manière fiable.

Pour beaucoup d'établissements financiers, le reporting réglementaire, comme RUBA ou AnaCrédit, est une contrainte. Une tâche lourde, coûteuse, souvent manuelle. Pourtant, l'écosystème SAP FI/CO n'est pas qu'un simple outil comptable. Il est le socle de données qui peut transformer cette obligation en un véritable atout, à condition de savoir l'exploiter pour l'automatisation.

Pourquoi SAP FI/CO est la clé de votre conformité bancaire

Dans le secteur financier, la pression réglementaire est constante. Les exigences de reportings comme RUBA (Reporting Unifié des Banques et Assimilés) ou AnaCrédit demandent une granularité et une précision que les processus manuels peinent à suivre. Ces méthodes traditionnelles sont lentes, sources d'erreurs et mobilisent des équipes sur des tâches répétitives, loin de leur vraie valeur ajoutée.

C'est là que l'automatisation change la donne. Il faut arrêter de voir les modules SAP FI (Finance) et CO (Contrôle de Gestion) comme de simples registres comptables. Ils sont en réalité votre source unique de vérité financière. Chaque opération, chaque flux, chaque donnée analytique est centralisée et structurée. Cette fondation, solide et fiable, est le point de départ indispensable pour construire une chaîne de reporting réglementaire entièrement automatisée.

Passer de la contrainte à l'opportunité grâce à l'automatisation

Le véritable enjeu, ce n'est plus seulement de se conformer, mais de le faire intelligemment. Les banques consacrent souvent 3 à 5 jours par mois à préparer ces rapports à la main. Un temps précieux perdu, un risque de non-conformité qui grandit. L'évolution constante des exigences réglementaires, que l'on peut suivre sur des analyses comme celles de Deloitte, ne fait qu'accentuer cette pression.

L'idée est simple : en exploitant correctement les données natives de SAP, on transforme un processus manuel, lent et risqué en une production de rapports rapide, précise et entièrement sécurisée. L'objectif est de libérer vos équipes pour qu'elles se concentrent enfin sur l'analyse, et non plus sur la collecte.

L'automatisation semble être la réponse évidente, mais elle présente ses propres pièges. Le tableau ci-dessous met en lumière les défis courants du reporting manuel et comment une approche structurée avec SAP peut les résoudre.

Défis du reporting manuel face aux solutions automatisées SAP

| Défi du reporting manuel | Solution automatisée avec SAP FI/CO | Bénéfice clé pour l'établissement financier |

|---|---|---|

| Erreurs de saisie fréquentes | Extraction directe des données depuis la source unique SAP FI/CO. | Fiabilité et précision accrues des rapports soumis. |

| Processus lent et coûteux | Automatisation de la collecte, de la consolidation et de la mise en forme. | Réduction drastique des délais et des coûts opérationnels. |

| Manque de traçabilité | Piste d'audit complète, de la transaction initiale au chiffre déclaré. | Transparence totale et conformité prouvée. |

| Données non standardisées | Harmonisation des données grâce au modèle de données centralisé de SAP. | Qualité des données améliorée et réconciliation simplifiée. |

| Mobilisation excessive des équipes | Libération des ressources humaines pour des tâches d'analyse stratégique. | Augmentation de la valeur ajoutée des équipes financières. |

Ce comparatif montre bien que le problème n'est pas seulement technique, mais stratégique. Il s'agit de repenser la production du reporting réglementaire de bout en bout.

La méthodologie d'UBANGI CONSULTING a été pensée pour ça. Elle aligne votre écosystème SAP FI/CO avec les exigences réglementaires pour produire des résultats concrets :

- Réduction des coûts opérationnels liés au reporting.

- Gain de temps massif pour les équipes finance et conformité.

- Sécurisation totale des données en supprimant les manipulations manuelles.

- Fiabilité et précision garanties des rapports finaux.

En résumé, une maîtrise de SAP FI/CO, guidée par une expertise qui comprend vos contraintes réglementaires, transforme une obligation en un levier de performance. La conformité cesse d'être un centre de coût pour devenir un indicateur de la fiabilité de votre organisation.

SAP FI et SAP CO : Les deux piliers de votre reporting automatisé

Pour vraiment tirer parti de l'écosystème SAP FI/CO pour l'automatisation, il faut d'abord comprendre comment ses deux piliers, SAP FI (Financial Accounting) et SAP CO (Controlling), se répartissent les rôles. Oubliez le jargon technique. L'analogie est beaucoup plus simple qu'il n'y paraît.

Pensez à votre établissement financier comme un navire.

SAP FI, c'est le grand livre de bord. C'est le registre officiel, celui qui fait foi. Chaque transaction avec l'extérieur y est consignée de manière factuelle et indiscutable : un crédit décaissé, un paiement à un fournisseur, un flux de trésorerie. Tout y est.

Ce module garantit que votre comptabilité générale, clients, fournisseurs et la gestion de vos actifs sont irréprochables. Son but est de présenter une image fidèle et légale de votre situation financière aux tiers : les actionnaires, les régulateurs, le fisc. C'est votre source de vérité externe, indispensable pour le reporting réglementaire.

SAP CO : le tableau de bord pour le pilotage

Si FI est le livre de bord, SAP CO est le tableau de bord du capitaine. Il ne se contente pas de lister les faits, il les interprète pour aider à prendre les bonnes décisions et à piloter l'établissement. Pour cela, il se nourrit en temps réel des informations enregistrées dans SAP FI.

SAP CO répond à des questions de pilotage interne. Quelle est la rentabilité de ce produit de crédit ? L'agence de Lyon est-elle performante sur le plan des coûts ? Le département marketing a-t-il explosé son budget ? Pour y répondre, il s'appuie sur la comptabilité analytique, l'analyse des centres de coûts ou le suivi des ordres internes.

La vraie force du système ne vient pas de FI ou de CO pris séparément, mais de leur synergie. Une dépense enregistrée dans FI (le livre de bord) alimente instantanément une analyse dans CO (le tableau de bord). C'est cette intégration qui assure une cohérence totale entre la vision externe réglementaire et le pilotage interne.

Cette conception native est la clé d'un reporting fiable. La donnée n'est saisie qu'une seule fois, ce qui élimine d'emblée les cauchemars de réconciliation. L'information brute de FI devient une information intelligente et décisionnelle dans CO.

C'est sur ce socle que l'on peut construire des reportings réglementaires solides, comme RUBA ou AnaCrédit. Ces derniers exigent une traçabilité parfaite, du chiffre final dans le rapport jusqu'à la transaction d'origine. C'est exactement ce que permet la connexion entre FI et CO pour une automatisation efficace.

Pour aller plus loin sur l'optimisation des processus financiers, n'hésitez pas à parcourir les autres articles sur le blog d'Ubangi Consulting. Maîtriser cette interaction, ce n'est pas seulement répondre à une obligation ; c'est se donner les moyens de piloter vraiment.

Utiliser le modèle de données FI/CO comme source de vérité unique

Pour automatiser un reporting réglementaire, il faut une confiance absolue dans la donnée. Ce n'est pas négociable. Le modèle de données unifié de FI/CO SAP n'est pas juste une base technique ; c'est un véritable trésor structuré, pensé pour devenir votre seule et unique source de vérité (Single Source of Truth).

Cette architecture intégrée, c'est la fondation sur laquelle repose toute conformité fiable. Chaque information financière est saisie une seule fois, au bon endroit, puis partagée intelligemment entre les modules. Fini la duplication, finis les silos de données qui se contredisent. On obtient un flux cohérent qui garantit l'intégrité de l'information de bout en bout.

Les objets clés au service du reporting réglementaire

Le secret, il est là : dans les objets de données fondamentaux de SAP FI et CO. Sur le terrain, j'observe que beaucoup d'équipes financières les sous-estiment. Pourtant, bien paramétrés, ces éléments capturent déjà toute la granularité exigée par des reportings aussi complexes que RUBA et AnaCrédit.

- La pièce comptable (FI) : C'est l'ADN de chaque transaction. Elle contient bien plus que des montants. Elle documente la date, la société, la devise, les comptes impactés... et surtout, elle peut être enrichie avec des références externes (comme un numéro de contrat de prêt). C'est ce qui fait le lien avec le métier.

- Le centre de profit (CO) : Il permet d'isoler la performance d'une ligne métier ou d'une agence. Une information cruciale pour analyser la rentabilité et les risques qui y sont associés.

- Le segment : Obligatoire pour les normes IFRS, il donne une vision par secteur d'activité (banque de détail, gestion d'actifs, etc.). Cette segmentation est directement exploitable pour les reportings réglementaires qui exigent une ventilation ultra-précise des expositions.

Ces objets ne sont pas de simples champs à remplir. Ils forment une structure logique qui, une fois alignée avec vos besoins réglementaires, transforme chaque opération brute en une donnée prête à l'emploi pour l'automatisation.

L'enjeu n'est pas de créer de nouvelles données pour le reporting, mais de paramétrer SAP pour que les données existantes révèlent enfin leur plein potentiel réglementaire. Une architecture de données saine n'est pas une option, c'est la garantie d'une automatisation qui fonctionne vraiment.

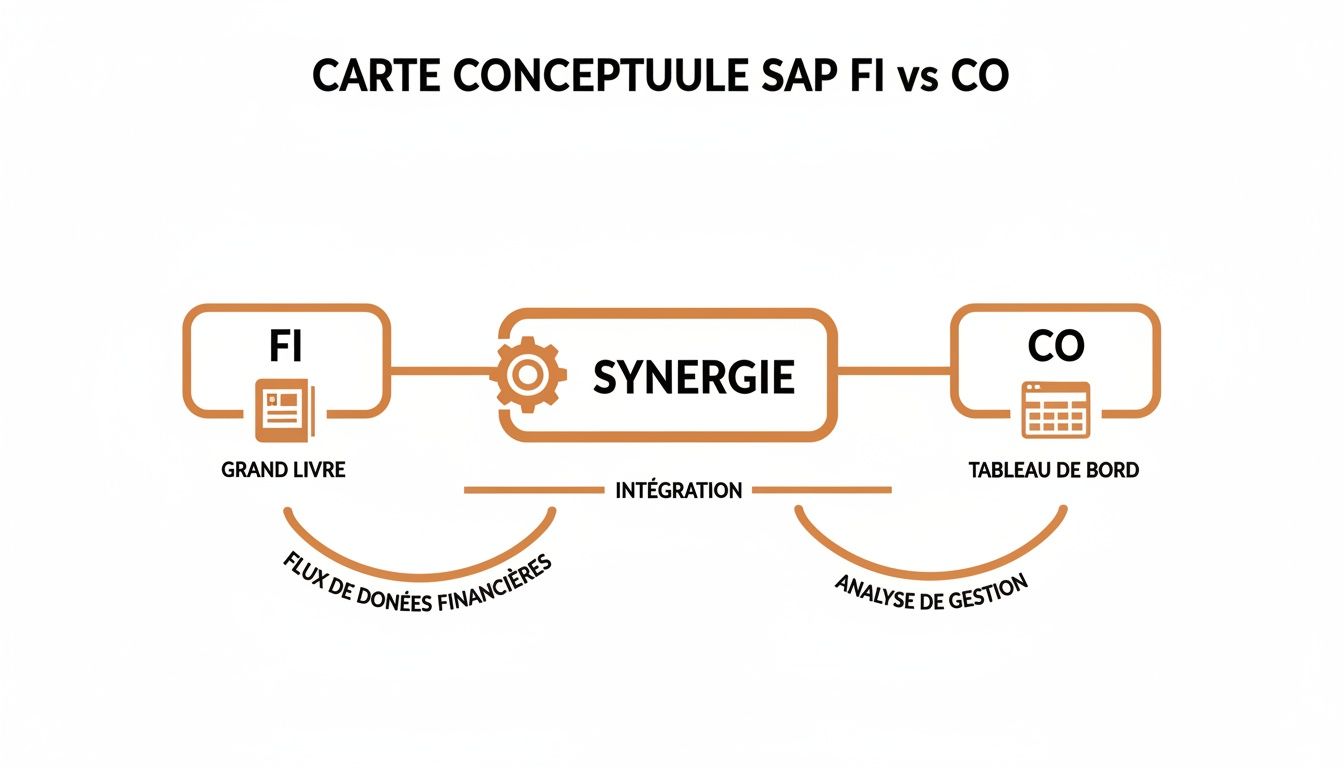

Cette carte conceptuelle montre bien la synergie entre SAP FI, qui enregistre la donnée externe, et CO, qui l'analyse en interne.

FI et CO ne sont pas deux mondes séparés, mais bien deux facettes d'un même système intégré. La donnée circule sans rupture, assurant la cohérence indispensable au reporting réglementaire.

Le parcours d'une opération de crédit, concrètement

Prenons un exemple simple dans un établissement financier : un crédit à la consommation.

- Enregistrement initial : Le crédit est accordé dans un système métier, au front-office.

- Intégration comptable : Une interface automatisée crée la pièce comptable dans SAP FI. Le montant est bien sûr enregistré, mais le plus important, c'est que la pièce est enrichie avec les données analytiques : le centre de profit de l'agence, le segment "crédit conso", et le centre de coût du département commercial.

- Analyse et contrôle : Instantanément, SAP CO récupère ces informations. Le coût d'acquisition du client est imputé, et la performance du produit est suivie en temps réel.

À ce stade, tout est déjà là. Toutes les informations nécessaires pour RUBA ou AnaCrédit sont présentes, structurées et traçables. L'automatisation du reporting consistera simplement à extraire ces données et à les formater selon les exigences du régulateur.

Ce besoin de rigueur est encore plus fort aujourd'hui. L'augmentation des volumes de transactions met une pression énorme sur les banques. Elles n'ont plus le choix : elles doivent repenser leurs systèmes de reporting pour RUBA et AnaCrédit afin de tenir les délais et d'éviter de lourdes sanctions. Pour en savoir plus sur les défis actuels, cette analyse sur YouTube résume bien la situation.

Les pièges à éviter pour une automatisation de reporting réussie

Automatiser le reporting réglementaire avec fi co sap est un objectif puissant. Mais le chemin est rarement un long fleuve tranquille. En réalité, anticiper les obstacles est ce qui fait la différence entre un projet réussi et un projet qui déraille. L'intégration des données, en particulier, est un terrain miné où les mêmes problèmes reviennent sans cesse dans les établissements financiers.

Le premier, et de loin le plus courant, c'est la qualité des données à la source. Des infos incomplètes, fausses ou incohérentes qui remontent des systèmes métiers, en amont de SAP, viennent polluer toute la chaîne de reporting. C'est simple : si les données sont sales à l'entrée, automatiser ne fera qu'accélérer la production de rapports faux. Et ça, c'est bien pire que de ne rien faire.

Le deuxième grand défi, c'est la réconciliation entre le monde comptable et le monde analytique. Assurer une cohérence parfaite entre les chiffres de la compta générale (FI) et les analyses de gestion (CO) n'est pas une option, c'est une exigence des régulateurs. La moindre divergence doit être justifiée, et ça peut vite tourner au cauchemar si les processus ne sont pas pensés pour ça.

Bloquer les erreurs à la source, pas en fin de chaîne

La meilleure stratégie est toujours de s'attaquer au problème à sa racine. Plutôt que de passer un temps fou à corriger les erreurs dans SAP, il faut les empêcher d'y entrer. Ça passe par des contrôles de cohérence automatisés, placés directement dans les interfaces qui nourrissent votre système.

Concrètement, un contrôle peut vérifier que chaque opération de crédit entrant dans SAP a bien un identifiant de contrat valide. Si ce n'est pas le cas, l'opération est tout simplement rejetée et une alerte est envoyée au service concerné. Cette approche préventive est la seule qui garantit que votre système reste une source de vérité fiable (Single Source of Truth).

La réconciliation : de la corvée à la simple vérification

La complexité de la réconciliation est souvent le fruit de processus manuels et d'outils dépassés. Heureusement, SAP embarque des fonctionnalités natives très puissantes pour simplifier ce travail. La plus importante, c'est la capacité de drill-down.

En quelques clics, on peut passer d'un chiffre consolidé dans un rapport final à la pièce comptable d'origine dans SAP FI. Cette traçabilité totale est un atout décisif lors des audits. Elle permet aux équipes de justifier n'importe quelle donnée, presque instantanément.

Bien utiliser ces outils transforme une tâche fastidieuse et stressante en un simple processus de vérification, rapide et maîtrisé.

Dans un contexte économique tendu, les régulateurs durcissent le ton. Les rapports de la Banque de France insistent sur l'importance cruciale de la qualité des données pour les reportings comme RUBA et AnaCrédit. Historiquement, on observe que les processus manuels génèrent entre 20 et 30 % d'erreurs dans les déclarations, ce qui coûte une fortune en temps et en pénalités. Pour mieux saisir les enjeux actuels, le rapport sur la stabilité financière de la Banque de France est une lecture éclairante.

Pour synthétiser les points de friction les plus courants et les solutions pragmatiques que nous mettons en œuvre, voici un tableau récapitulatif.

Solutions pratiques pour les défis d'intégration de données

Ce tableau présente les défis communs liés à l'intégration des données pour le reporting réglementaire et les solutions pratiques recommandées par UBANGI CONSULTING.

| Défi Commun | Impact sur le reporting réglementaire | Meilleure pratique recommandée |

|---|---|---|

| Qualité des données sources | Erreurs, rejets, pénalités | Mettre en place des contrôles de cohérence automatisés en amont de SAP. |

| Réconciliation FI/CO | Divergences inexpliquées, perte de temps | Utiliser systématiquement les fonctions de drill-down natives de SAP pour une traçabilité complète. |

| Manque de traçabilité | Difficulté à justifier les chiffres lors d'un audit | Configurer les flux pour garantir une piste d'audit de bout en bout, de la donnée source au rapport final. |

| Référentiels non harmonisés | Données redondantes ou incohérentes | Centraliser la gouvernance des données maîtres (plan de comptes, centres de coûts) avec des workflows de validation. |

Chaque ligne de ce tableau représente une opportunité de renforcer la fiabilité de vos processus et de réduire les efforts manuels.

Des référentiels bien tenus, la base de tout

Enfin, un défi permanent dans les institutions financières est la maintenance des référentiels, comme le plan de comptes ou la hiérarchie des centres de profit. Sans une gouvernance claire, c'est la porte ouverte aux données redondantes ou obsolètes qui viennent polluer les analyses et les reportings.

- Centraliser la gestion : Une seule équipe doit être responsable de la maintenance des référentiels. C'est non négociable pour garantir la cohérence.

- Documenter les règles : Des règles claires pour créer ou modifier une donnée maître doivent être écrites et partagées.

- Automatiser les validations : Utiliser les workflows SAP pour qu'aucune nouvelle donnée maître ne soit activée sans validation.

En adoptant une approche pragmatique, ces défis deviennent de réelles opportunités d'amélioration. Transformer ces points de friction en processus maîtrisés est la condition sine qua non pour bâtir un système de reporting non seulement automatisé, mais surtout robuste et fiable.

Notre méthodologie pour automatiser vos reportings

Passer d'une chaîne de reporting réglementaire complexe à un processus fluide et automatisé, ça ne s'improvise pas. Il faut une vision claire et, surtout, une méthode qui a fait ses preuves dans le secteur financier. Chez UBANGI CONSULTING, notre approche est conçue pour sécuriser chaque étape de votre projet d'automatisation fi co sap, sans jamais perturber vos opérations. Le but est simple : un résultat tangible.

Notre méthode se décompose en trois phases très concrètes. Chacune a un objectif précis pour construire une solution qui fonctionne sur le long terme.

Étape 1 Diagnostic gratuit et cartographie

Tout projet sérieux commence par une compréhension fine de l'existant. Nous ne croyons pas aux solutions toutes faites, car chaque établissement financier a son histoire, ses spécificités. Cette première étape, c'est un audit complet et gratuit de vos processus actuels de reporting réglementaire.

Nous allons cartographier vos flux de données, de la source jusqu'à la production des rapports. L'idée est de mettre le doigt sur les points de friction, là où ça coince vraiment :

- Les interventions manuelles qui cassent le rythme et ralentissent tout.

- Les faiblesses dans le paramétrage de votre système SAP FI/CO.

- Les zones de risque qui pèsent sur la qualité de vos données.

Ce diagnostic vous donne une vision limpide des goulots d’étranglement et des victoires rapides à aller chercher dans votre projet d'automatisation.

Étape 2 Conception de la solution cible

Une fois le diagnostic posé, on sait où on met les pieds. On peut alors passer à la conception de la solution automatisée. C'est une étape cruciale : on traduit des exigences réglementaires denses (RUBA, AnaCrédit) en spécifications techniques et fonctionnelles claires.

C'est là que l'on dessine l'architecture de votre future chaîne de reporting automatisé.

On ne se contente pas de brancher des tuyaux. On bâtit une logique métier : on définit les règles de gestion, on établit les mappings de données précis entre vos systèmes et SAP, et on choisit l'architecture d'automatisation. La cible, c'est une solution qui s'intègre naturellement dans votre écosystème, pas une pièce rapportée.

Cette phase débouche sur un cahier des charges détaillé, validé avec vos équipes, qui devient notre feuille de route pour la suite. Pour voir comment nous adaptons nos approches, jetez un œil à l'ensemble de nos services d'accompagnement pour le secteur financier.

Étape 3 Implémentation et accompagnement

C'est ici que le projet prend vie. Nous pilotons l'implémentation de A à Z, avec une gestion rigoureuse des délais et du budget. Notre intervention couvre tous les aspects de l'automatisation du reporting, techniques comme humains.

- Configuration des outils : On met en place et on paramètre les outils (ETL) qui vont extraire, transformer et charger vos données de façon automatique. Fini les exports manuels.

- Développement et tests : Nos équipes réalisent les développements nécessaires, puis lancent des campagnes de tests poussées. L'objectif est de s'assurer que la solution est non seulement fiable, mais qu'elle produit des résultats justes, à chaque fois.

- Conduite du changement : Un projet réussi est un projet que les équipes s'approprient. Nous formons vos collaborateurs, nous documentons les nouveaux processus et nous les accompagnons pour que la transition se fasse en douceur. L'autonomie est la clé.

Notre engagement ne s'arrête pas à la livraison technique. Nous assurons un véritable transfert de compétences. Vos équipes doivent maîtriser parfaitement leur nouvelle chaîne de production automatisée. C'est comme ça qu'on transforme durablement une contrainte réglementaire en un processus maîtrisé et efficace.

La conformité, un avantage concurrentiel à portée de main

Après ce tour d’horizon, une chose est claire : la gestion de la conformité réglementaire via les modules fi co sap n’est plus une contrainte technique à subir. C’est devenu un choix stratégique qui transforme une obligation en un véritable levier de performance pour les établissements financiers.

L’automatisation des reportings RUBA et AnaCrédit en est l'illustration parfaite. Le but n'est pas seulement de produire un rapport plus vite. Le véritable impact est humain : vos équipes sont libérées des tâches répétitives et sans grande valeur, ce qui leur permet de se concentrer sur ce qui compte vraiment : l'analyse et l'aide à la décision.

Une transformation aux bénéfices mesurables

Les avantages d'une telle approche sont directs, concrets, et se voient sur la ligne de fond. On ne parle pas de gains à la marge, mais bien d'une refonte en profondeur de vos processus de reporting.

L'enjeu est de passer d'un modèle où la conformité est un centre de coût réactif à un modèle où elle devient un indicateur de la fiabilité et de l'efficacité de votre organisation. C'est un changement de paradigme complet.

Les résultats observés chez nos clients du secteur financier parlent d’eux-mêmes :

- Réduction des coûts opérationnels pouvant atteindre 90 %.

- Gain de plusieurs jours de travail chaque mois pour les équipes finance et conformité.

- Garantie d'une conformité sans faille et d'une piste d'audit irréprochable.

UBANGI CONSULTING est le partenaire qu'il vous faut pour mener cette transformation. Notre connaissance intime des exigences réglementaires, alliée à une maîtrise parfaite de l'écosystème SAP, nous permet de construire des solutions d'automatisation qui fonctionnent, tout simplement. Découvrez comment nous avons aidé d'autres établissements à travers nos études de cas détaillées.

Nous vous invitons à faire le premier pas en demandant votre diagnostic gratuit. Cet audit, sans engagement, nous permettra de repérer ensemble les opportunités d'automatisation spécifiques à votre organisation. Ne laissez plus la contrainte réglementaire dicter votre agenda. Transformez-la dès aujourd'hui en avantage compétitif.

Les questions que tout le monde se pose sur l’automatisation avec SAP FI/CO.

Avant de se lancer dans un projet d'automatisation de reporting, c'est normal d'avoir des questions. Beaucoup de questions. Voici les réponses directes et sans détour à celles que j'entends le plus souvent sur le terrain dans les institutions financières.

En combien de temps peut-on vraiment automatiser ?

Chaque projet a ses particularités, bien sûr. Mais pour un projet d'automatisation RUBA ou AnaCrédit, il faut compter en moyenne entre 3 et 6 mois. C'est un délai réaliste, qui dépend surtout de la complexité de vos flux de données et du nombre de systèmes à connecter.

Dans ce timing, on couvre tout : le diagnostic pour mettre à plat vos processus, la conception de la solution, l'implémentation technique, les tests (beaucoup de tests) et l'accompagnement de vos équipes.

Doit-on réinventer tout notre paramétrage SAP FI/CO ?

Absolument pas. Ma philosophie, c'est de partir de l'existant et de l'optimiser. On commence toujours par une analyse fine de votre configuration fi co sap pour voir comment en tirer le meilleur parti pour le reporting réglementaire. Dans la plupart des cas, de simples ajustements suffisent.

On ne recommande des changements profonds qu'en cas de nécessité absolue. Par exemple, si on tombe sur une faille qui met en péril la fiabilité des données. La priorité reste toujours la même : garantir une source de vérité stable et pérenne pour l'automatisation.

Et si nos données viennent de partout, pas seulement de SAP ?

C'est le quotidien du secteur financier, et c'est un défi que l'on connaît par cœur. Presque tous les établissements jonglent avec un écosystème d'applications diverses (crédits, trésorerie, etc.) en plus de SAP. Ce qui ressemble à un casse-tête est en fait une situation très classique.

Notre expertise est justement de construire des flux de données (ETL) solides qui vont chercher, nettoyer et consolider ces informations éparpillées. On transforme ce paysage fragmenté en une autoroute de l'information, unifiée et fiable, prête à alimenter vos reportings sans accroc.

Concrètement, comment on démarre le diagnostic ?

C'est la partie la plus simple et la plus légère pour vous. Pour lancer notre diagnostic gratuit, on a juste besoin de deux choses : un accès à la documentation de vos processus actuels (même si elle n'est pas parfaite) et un point de contact chez vous.

À partir de là, on prend le relais. On analyse, on décortique, on identifie les points de friction et on vous revient avec une première vision claire des opportunités d'automatisation. C'est sans engagement. L'objectif est de vous apporter de la valeur, tout de suite.

Ne laissez plus la complexité du reporting réglementaire être un frein. Chez UBANGI CONSULTING, on est convaincus que cette contrainte peut devenir un véritable avantage. Demandez votre diagnostic gratuit pour découvrir comment rendre vos processus conformes, fiables et enfin efficaces.

Pour en savoir plus, c'est par ici : https://ubangi-consulting.com.