Découvrez comment le low code no code simplifie le reporting financier, automatise la conformité (RUBA, AnaCrédit) et réduit les coûts pour votre établissement.

Loin d'être un simple gadget technologique, le low-code no-code est devenu une réponse concrète et stratégique aux casse-têtes du reporting réglementaire dans les établissements financiers. C’est un levier d'automatisation qui permet aux experts métier de reprendre la main sur leurs outils et de transformer une contrainte pesante en un avantage.

Pourquoi le reporting financier adopte le low-code no-code

Pour les directions Risques, Conformité et Finance, la pression est permanente. D'un côté, des réglementations comme RUBA ou AnaCrédit se durcissent et changent sans cesse. De l'autre, les processus historiques, souvent bricolés sur des tableurs Excel tentaculaires, sont à bout de souffle.

Ces méthodes manuelles ne sont pas seulement lentes et chères. Elles ouvrent surtout la porte à l'erreur humaine. On le sait tous : une mauvaise manipulation, une formule écrasée, et c'est tout un rapport qui devient faux, avec les risques que cela implique face aux régulateurs. C'est précisément là que l'approche low-code no-code prend tout son sens pour automatiser et sécuriser la gestion des reportings.

L'automatisation n'est plus une option, c'est une nécessité

Automatiser le reporting réglementaire est devenu vital pour les établissements financiers. Les plateformes low-code et no-code offrent un chemin pragmatique pour y arriver, en donnant le pouvoir à ceux qui comprennent vraiment le besoin : les analystes financiers, les contrôleurs internes, les responsables conformité.

Les bénéfices sont immédiats et très concrets :

- Le temps se compte en semaines, plus en mois. Les cycles de développement pour une nouvelle solution d'automatisation sont radicalement plus courts.

- Le risque opérationnel chute. L'automatisation met fin aux erreurs de saisie et de consolidation manuelle, ce qui fiabilise mécaniquement la donnée.

- L'agilité devient réelle. Une nouvelle exigence réglementaire ? Le processus peut être ajusté rapidement, sans lancer un lourd projet informatique.

Le véritable enjeu n'est plus seulement de soumettre un rapport dans les temps. Il est de garantir que le processus d'automatisation derrière est solide, traçable et capable de résister aux imprévus. Le low-code no-code donne les moyens de bâtir cette confiance en redonnant le contrôle aux experts métier.

Cette démocratisation du développement est bien plus qu'une tendance. En France, on s'attend à ce que l'adoption du no-code par les cadres et dirigeants explose, passant de 25 % en 2020 à 71 % en 2025. Imaginez : un établissement financier qui dépensait 300 000 € par an pour une application classique peut voir ce coût tomber à 5 000 € avec le low-code. Le potentiel d'économies est énorme. Ces chiffres confirment une approche qui libère les équipes des tâches sans valeur ajoutée, leur faisant gagner 3 à 5 jours par mois avec une réduction des coûts de 70 % à 90 %. Pour creuser ces statistiques, vous pouvez jeter un œil au rapport complet sur le marché no-code low-code.

Comprendre le low-code et le no-code, sans le jargon

Pour vraiment saisir ce que sont le low-code et le no-code, oublions un instant la technique. Le but est simple : rendre la création d'applications d'automatisation accessible à ceux qui connaissent le métier, pas seulement à ceux qui maîtrisent le code.

Prenons un exemple concret : l'automatisation d'un reporting réglementaire.

Le no-code, c'est un peu comme jouer aux LEGO®. Vous avez des briques déjà prêtes (une brique pour collecter une donnée, une autre pour envoyer une alerte, une pour générer un fichier). Vous les assemblez visuellement, par un simple glisser-déposer, pour construire votre processus d'automatisation. Aucune ligne de code n'est nécessaire. C'est direct, intuitif.

Le low-code, lui, ressemble plus à un kit de modélisme. Il fournit des pièces préfabriquées pour aller vite, mais vous laisse la liberté de créer vos propres pièces sur mesure ou de modifier la mécanique en écrivant un peu de code. C'est le meilleur des deux mondes : la vitesse du pré-construit avec la flexibilité du sur-mesure.

Redonner la main aux experts métier

Ces deux approches partagent le même objectif : permettre aux responsables conformité, aux contrôleurs internes et aux directeurs financiers de bâtir eux-mêmes leurs outils d'automatisation. Ils peuvent enfin créer des solutions qui collent parfaitement à leurs besoins, sans devoir attendre que les équipes IT, souvent débordées, se libèrent.

Cette démocratisation est une réponse directe à la lenteur et à la rigidité des processus manuels de reporting. Elle permet à ceux qui maîtrisent les règles du jeu (comme RUBA ou AnaCrédit) de les traduire en processus automatisés et fiables, sans intermédiaire.

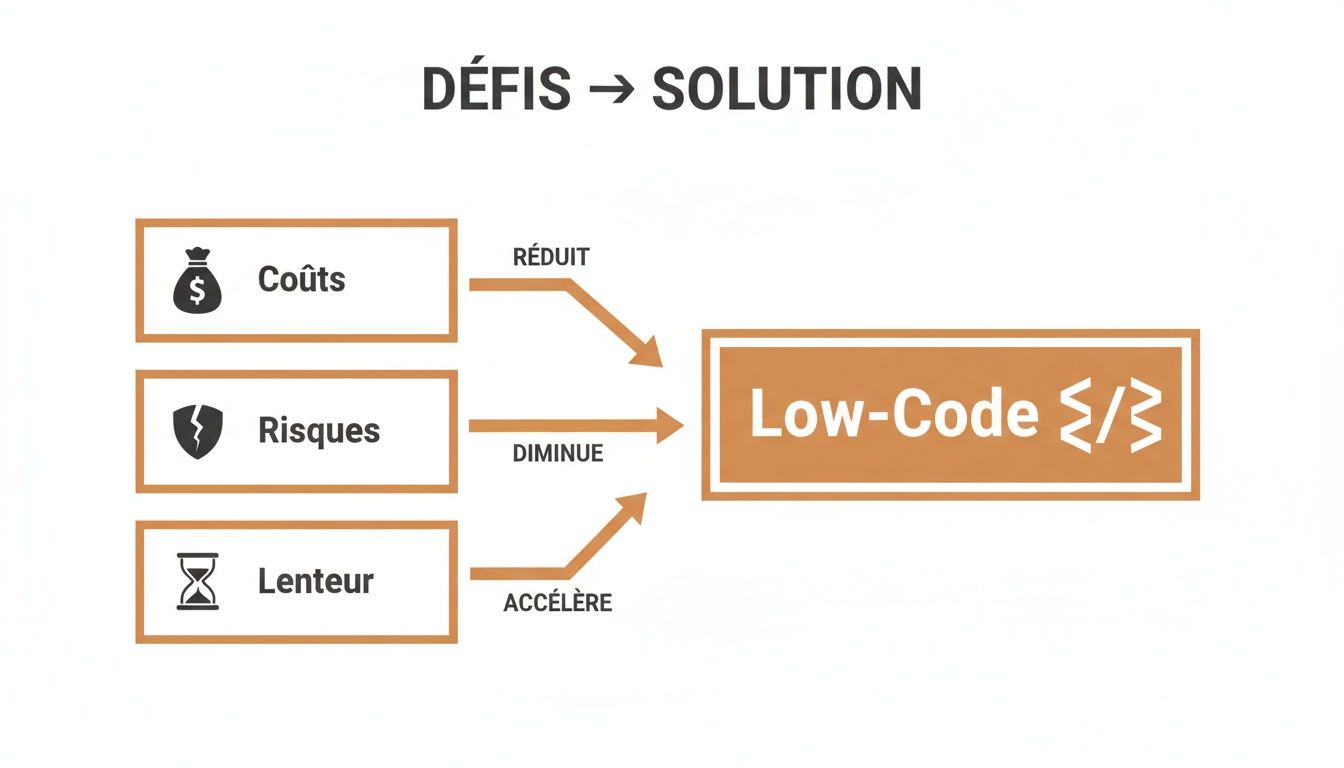

L'infographie ci-dessous résume bien comment le low-code s'attaque aux trois douleurs chroniques du reporting financier : les coûts, les risques et les délais.

On voit bien ici que le low-code n'est pas qu'un simple outil technique. C'est un levier stratégique pour transformer une contrainte réglementaire en un processus maîtrisé et optimisé.

Distinguer low-code et no-code pour faire le bon choix

Même s'ils se ressemblent, ces deux concepts ne répondent pas aux mêmes situations. Le choix dépendra de la complexité de votre projet d'automatisation et de la dose de personnalisation dont vous avez besoin.

-

Le no-code est parfait pour des workflows simples et standards. Un exemple ? Créer un formulaire pour qu'une filiale saisisse ses données et automatiser l'envoi vers un tableau de bord. Sa force, c'est sa rapidité et son accessibilité totale pour un non-technicien.

-

Le low-code est taillé pour les processus plus complexes qui demandent plus de puissance. Pensez à l'automatisation du reporting AnaCrédit : il faut se connecter à plusieurs sources (API, bases de données), appliquer des règles de validation métier pointues, puis générer un fichier au format très strict.

Pour y voir plus clair, voici un tableau qui synthétise les différences fondamentales. Il vous aidera à identifier la solution la plus adaptée à vos besoins en reporting.

Comparaison entre les approches low code et no code

| Critère | No-Code | Low-Code |

|---|---|---|

| Public Cible | Experts métier, analystes financiers | Experts métier avec l'appui de l'IT, développeurs |

| Complexité | Idéal pour les processus simples et standards | Adapté aux processus complexes et personnalisés |

| Flexibilité | Limitée aux fonctionnalités prédéfinies | Élevée, avec possibilité d'ajouter du code |

| Vitesse | Extrêmement rapide pour les besoins ciblés | Rapide, avec un temps de développement plus long pour les personnalisations |

Comprendre ces nuances, c'est la première étape pour bâtir une stratégie d'automatisation qui fonctionne vraiment. Pour creuser le sujet, vous pouvez explorer les autres articles de notre blog sur l'automatisation financière.

Mesurer les bénéfices pour votre reporting réglementaire

Au-delà des concepts, parlons concret. Quels sont les gains réels des plateformes low-code et no-code pour automatiser des reportings complexes comme RUBA ou AnaCrédit ? L'impact n'est pas une simple optimisation. C'est une transformation mesurable qui change la donne pour les directions Risques, Conformité et Finance.

Les bénéfices se concentrent sur trois fronts : l'agilité face aux changements, la réduction radicale des risques et des gains financiers très clairs. Chacun de ces points répond directement à des douleurs bien réelles sur le terrain.

Un bond en avant en termes d'agilité

Le monde réglementaire bouge sans cesse. Hier, avec des processus manuels, adapter un workflow à une nouvelle directive prenait des semaines, parfois des mois. Cette inertie est devenue un vrai handicap pour les établissements financiers.

Avec une approche low-code, un expert métier peut reconfigurer un processus de collecte ou un contrôle de données en quelques heures. Cette capacité à réagir presque en temps réel n'est plus un luxe, c'est une nécessité pour rester conforme sans bloquer les équipes.

Une réduction drastique du risque opérationnel

L'erreur humaine, c'est le point faible du reporting manuel. Une faute de frappe dans un fichier Excel, une consolidation hasardeuse, et c'est toute la fiabilité d'un rapport qui s'effondre. L'automatisation via le low-code et le no-code coupe cette source de risque à la racine.

En éliminant les saisies et les copier-coller, les processus deviennent fiables par construction. Mieux encore, ces plateformes offrent une traçabilité totale. Chaque action, de la collecte de la donnée brute à la génération du rapport final, est historisée. Cette piste d'audit complète est un argument de poids face aux régulateurs.

L'objectif n'est pas seulement d'être conforme, mais de pouvoir le prouver. Une piste d'audit solide et automatisée transforme une simple déclaration en une preuve tangible.

Des gains financiers et humains bien réels

Les avantages ne sont pas que qualitatifs. Ils se chiffrent, et les résultats sont souvent impressionnants. En automatisant les tâches répétitives qui absorbent un temps fou, les établissements financiers libèrent leurs experts pour des missions plus utiles.

Voici ce que l'on observe le plus souvent sur le terrain :

- Réduction des coûts opérationnels de 70 % à 90 % : Moins de temps passé sur des tâches manuelles, moins d'erreurs à corriger et une meilleure allocation des ressources se traduisent par des économies directes.

- Gain de temps de 3 à 5 jours par mois pour les équipes : Ce temps, autrefois perdu à "cuisiner" les données, est réinvesti dans l'analyse et l'interprétation des résultats. C'est là que se trouve la vraie valeur ajoutée.

- Atteinte d'une conformité à 100 % : L'automatisation assure que les règles et les contrôles sont appliqués à la lettre, systématiquement, garantissant une conformité documentée et vérifiable.

Ce mouvement vers plus d'autonomie des métiers est une tendance de fond. En France, 72 % des TPE/PME n'ont aucun salarié dédié à l'IT, ce qui rend ces plateformes vitales pour avancer. Plus globalement, d'ici 2026, plus de 70 % des nouvelles applications professionnelles seront développées avec ces technologies. Pour les responsables du reporting et du contrôle interne en banque, cela signifie pouvoir enfin automatiser leurs processus sans dépendre d'équipes IT souvent débordées. C'est précisément là que l'expertise d'UBANGI CONSULTING entre en jeu : notre diagnostic gratuit identifie les leviers d'automatisation pour sécuriser vos données et votre conformité, avec des économies de 70 % à 90 % à la clé. Pour creuser le sujet, explorez les détails sur l'expertise no-code low-code.

Transformer la contrainte en opportunité

Finalement, adopter le low-code et le no-code pour l'automatisation, c'est changer de perspective. La conformité réglementaire n'est plus vue comme un centre de coût, un fardeau qui consomme du temps et des ressources.

Elle devient une occasion de bâtir des processus internes plus solides, plus efficaces et plus intelligents. En fiabilisant la donnée à la source, les établissements améliorent non seulement leur reporting réglementaire, mais aussi leur pilotage stratégique et leur prise de décision.

Comment construire une feuille de route pour le low-code et le no-code ?

Adopter le low-code et le no-code est bien plus qu'une simple mise à jour technique. C’est un changement d’organisation. S'il est bien mené, il peut décupler l'efficacité de vos processus de reporting. Mais y aller à l'aveugle mène souvent au chaos. Une stratégie claire, au contraire, garantit un succès durable.

Cette feuille de route s'inspire directement de notre méthodologie chez UBANGI CONSULTING. Elle est pensée pour les réalités du secteur financier, où la sécurité, la conformité et la performance ne sont pas des options.

Étape 1 : Lancer un diagnostic précis

Avant de choisir un outil, il faut comprendre le problème. Tout commence par un audit rigoureux de vos processus de reporting actuels, surtout pour les réglementations pointues comme RUBA ou AnaCrédit. L'objectif est simple : cartographier ce qui se passe vraiment sur le terrain.

Identifiez les goulots d'étranglement. Repérez les tâches manuelles qui reviennent sans cesse. Mettez le doigt sur les points de rupture où les erreurs se glissent le plus souvent. Est-ce la consolidation de dizaines de fichiers Excel ? La validation manuelle des données ? La génération du fichier final à la main ?

Ce diagnostic permet de cibler les processus où l'automatisation aura l'impact le plus fort et le plus rapide. C'est la seule base saine pour construire un projet qui apporte une valeur métier immédiate.

Étape 2 : Définir un cahier des charges qui vise des résultats

Une fois les points de douleur identifiés, il faut définir clairement ce que vous voulez accomplir. Un bon cahier des charges ne liste pas des fonctionnalités. Il décrit des résultats.

Au lieu de demander "une plateforme avec des connecteurs API", formulez le besoin ainsi : "automatiser la collecte de données depuis nos systèmes X et Y pour éliminer 100 % des saisies manuelles". C'est concret, mesurable et orienté métier.

Concentrez-vous sur des objectifs chiffrés :

- Temps de production : Viser un passage de 5 jours à 1 jour pour générer le reporting mensuel.

- Fiabilité des données : Avoir pour objectif zéro erreur de consolidation détectée lors des contrôles internes.

- Traçabilité : Exiger une piste d'audit complète, de la donnée brute au rapport final.

Cette approche garantit que la solution choisie répondra à de vrais problèmes, pas à une simple checklist technologique.

Étape 3 : Choisir la bonne plateforme, pas celle à la mode

Le marché du low-code no-code est immense. Des milliers de produits existent. Pour un établissement financier, les critères de sélection doivent être particulièrement stricts. La sécurité, par exemple, n'est pas négociable.

La plateforme doit offrir un chiffrement robuste des données, une gestion fine des accès (RBAC) et être conforme aux standards comme l'ISO 27001. Sa capacité à s'intégrer avec vos systèmes existants est tout aussi fondamentale pour ne pas créer de nouveaux silos d'information.

Le choix d'une plateforme ne doit pas suivre la dernière tendance, mais sa capacité à s'insérer dans votre écosystème et à respecter vos plus hautes exigences de sécurité. C'est un prérequis pour éviter les risques d'un "shadow IT" incontrôlé.

Étape 4 : Mettre en place une gouvernance claire pour éviter l'anarchie

Donner de l'autonomie aux métiers, c'est bien. Mais sans cadre, c'est la porte ouverte au désordre. L'enthousiasme pour le low-code peut vite mener au "shadow IT" : une prolifération d'applications non maîtrisées, non sécurisées et non documentées.

Pour éviter cet écueil, la gouvernance est essentielle. Elle doit définir précisément :

- Qui peut créer des applications ? En définissant clairement les rôles et les permissions.

- Quelles données peuvent être utilisées ? En établissant des règles sur l'accès aux données sensibles.

- Comment les applications sont-elles validées ? En imposant un processus de revue avant tout déploiement.

- Qui assure la maintenance ? En clarifiant les responsabilités pour les mises à jour et les bugs.

Cette gouvernance, souvent pilotée par un centre d'excellence, transforme une initiative potentiellement risquée en un levier d'innovation maîtrisé. Elle assure une vraie collaboration entre les métiers et la DSI. Pour mieux comprendre comment nous structurons cette approche, découvrez nos services d'accompagnement sur mesure.

Étape 5 : Accompagner les équipes, la clé du succès

Le dernier pilier est l'humain. Et c'est sans doute le plus important. Une technologie, aussi puissante soit-elle, ne vaut rien si personne ne sait ou ne veut l'utiliser. L'accompagnement au changement est la clé.

Il faut former les équipes, pas seulement sur l'outil, mais sur les nouvelles manières de travailler qu'il engendre. Rassurez-les : le but n'est pas de remplacer leur expertise, mais de l'augmenter en les libérant des tâches qui n'ont aucune valeur ajoutée.

En les impliquant dès le début, en valorisant leur connaissance métier et en leur donnant les moyens d'être autonomes, vous transformez une résistance potentielle en un puissant moteur d'adoption.

Mieux comprendre avec des cas d'usage concrets du secteur financier

La théorie, c'est bien. Mais rien ne vaut des exemples tirés du terrain pour vraiment saisir le potentiel. Les plateformes low-code et no-code ne sont pas des gadgets technologiques ; elles répondent à des douleurs très concrètes dans les directions financières, notamment sur l'automatisation des reportings réglementaires.

Chaque scénario qui suit est une situation que nous avons réellement rencontrée. Il met en lumière une problématique classique, la solution que nous avons bâtie et, surtout, les résultats mesurables observés par nos clients.

Automatiser la collecte pour le reporting AnaCrédit

Le reporting AnaCrédit est un vrai casse-tête pour beaucoup. Il faut collecter, vérifier et agréger des données de crédit très granulaires, qui proviennent souvent de systèmes sources qui ne se parlent pas entre eux.

Le point de départ : Un établissement de crédit passait plus de quatre jours, chaque mois, à extraire manuellement des données de son système de gestion, de son CRM et d’une multitude de fichiers Excel. Un processus non seulement long et fastidieux, mais aussi une source permanente d'erreurs de copier-coller et de retards de soumission.

La solution low-code : Nous avons développé une application qui automatise l'ensemble de la chaîne.

- Des connecteurs se branchent directement aux API des systèmes pour récupérer les données en temps réel. Fini les extractions manuelles.

- Des règles de validation métier, paramétrées dans un éditeur visuel simple, contrôlent instantanément la cohérence et la complétude des informations.

- Le fichier final au format XML exigé par le régulateur est généré d'une simple pression sur un bouton, sans aucune intervention humaine.

Les résultats concrets : Le temps de production du reporting est passé de quatre jours à moins de deux heures. Le taux d'erreur a chuté de 15 % à zéro. Plus important encore, les équipes ont enfin pu se concentrer sur l'analyse des anomalies, pas sur la manipulation de données.

Ce cas montre parfaitement comment le low-code transforme un processus pénible en une chaîne de production fiable et sereine. On ne parle pas juste d'optimisation, mais d'une redéfinition complète du travail.

Créer un tableau de bord de suivi pour la conformité RUBA

Le Reporting Unifié des Banques et Assimilés (RUBA) exige une rigueur absolue et une piste d'audit parfaite. Suivre tout ça dans un tableau Excel partagé n'est tout simplement plus tenable pour garantir une conformité solide.

Le point de départ : Une direction de la conformité naviguait à vue. Elle manquait de visibilité en temps réel sur l'avancement de la collecte et la qualité des données pour le reporting RUBA. Le pilotage se faisait à coups d'e-mails et de réunions, ce qui rendait la détection précoce des problèmes quasi impossible.

La solution no-code : En quelques jours à peine, un tableau de bord interactif a été mis en place via une plateforme no-code.

- Il centralise les données de toutes les sources et affiche des indicateurs de performance (KPIs) clairs sur la complétude des données.

- Des alertes automatiques partent par e-mail aux responsables dès qu'une anomalie ou un retard est détecté.

- Une vue synthétique permet aux dirigeants de suivre l'état de la conformité en un seul coup d'œil.

Les résultats concrets : Le temps de supervision a été divisé par deux. Les anomalies sont maintenant identifiées 80 % plus rapidement, ce qui permet de les corriger bien avant la date limite, sans stress.

Garantir la cohérence entre les différents rapports réglementaires

Un autre enjeu, souvent sous-estimé, est d'assurer que les chiffres déclarés dans les différents rapports (RUBA, AnaCrédit, reportings internes) sont bien cohérents entre eux. Les contrôles manuels sont non seulement une perte de temps, mais aussi une source d'erreurs.

Le point de départ : Une équipe de contrôle interne consacrait près d'une semaine chaque trimestre à rapprocher manuellement les données de plusieurs reportings. Chaque écart identifié déclenchait des investigations interminables pour en trouver la cause racine.

La solution low-code : Un moteur de contrôle automatisé a été configuré.

- Il "lit" les différents rapports finaux une fois qu'ils sont produits.

- Il applique une batterie de règles de cohérence, définies en amont par les experts métier eux-mêmes.

- Il génère un rapport d'exceptions ultra-précis, qui pointe exactement les écarts et leur origine probable.

Les résultats concrets : Le processus de contrôle, qui prenait des jours, est maintenant réduit à quelques minutes. La fiabilité des données a été drastiquement renforcée, et la charge de travail des contrôleurs sur cette tâche a été allégée de plus de 90 %.

Pour explorer d'autres applications concrètes, n'hésitez pas à consulter nos études de cas détaillées sur l'automatisation dans la finance.

Et si la conformité réglementaire devenait votre meilleur atout ?

Pour beaucoup d'établissements financiers, le reporting réglementaire est encore un fardeau. Mais adopter le low-code et le no-code n'est plus un simple choix technique. C’est une décision stratégique pour gagner en agilité et en fiabilité.

L'idée n'est pas de court-circuiter les développeurs. Au contraire. Il s'agit de créer une alliance efficace entre l'IT et les métiers. On donne aux équipes Finance et Conformité les moyens d'automatiser leurs propres processus, sans devoir systématiquement solliciter le département technique pour chaque petite modification. Leurs connaissances réglementaires se transforment enfin en outils concrets et rapides.

La réglementation, une opportunité et non plus une charge

Le vrai changement est là : il faut arrêter de voir la conformité comme un simple centre de coût. Une machine à absorber des ressources dans des tâches manuelles, répétitives et souvent frustrantes.

Et si on la voyait plutôt comme une opportunité ? L'occasion de bâtir des processus internes qui ne sont pas seulement conformes, mais aussi plus rapides, plus solides et qui créent de la valeur. En automatisant la collecte et les contrôles pour des reportings comme RUBA ou AnaCrédit, vous assainissez la donnée à la source. Une donnée plus fiable, c'est une meilleure information pour toute l’entreprise, pour mieux piloter et décider.

La vraie bascule se fait quand la conformité cesse d'être une contrainte pour devenir le moteur d'une performance durable. Le low-code et le no-code sont simplement les outils qui rendent ce changement possible.

L'automatisation libère vos experts. Au lieu de passer leur temps sur des tâches à faible valeur, ils peuvent enfin se concentrer sur l'analyse, la stratégie et l'anticipation des risques. C'est précisément comme ça qu'une obligation réglementaire devient un avantage concurrentiel.

Pour démarrer cette transformation sans se lancer à l'aveugle, il faut d'abord savoir où agir. Le diagnostic gratuit que nous proposons chez UBANGI CONSULTING sert exactement à ça : identifier vos vrais points de douleur et vous donner une feuille de route claire pour commencer.

Vos questions, nos réponses sur le low-code et le no-code en finance

L'idée de mettre des outils de développement entre les mains des métiers soulève des questions. C'est normal, surtout dans un secteur aussi normé que la finance. Démystifions ensemble les interrogations les plus fréquentes.

La sécurité est-elle vraiment au rendez-vous pour une banque ?

Oui, sans l'ombre d'un doute. Il faut bien comprendre que les plateformes leaders du marché ne sont pas de simples outils grand public maquillés pour les pros. Elles ont été pensées dès le départ pour les exigences de sécurité du monde de l'entreprise.

Elles intègrent nativement des mécanismes de défense essentiels :

- Une gestion des accès basée sur les rôles (RBAC), pour s'assurer que seul le personnel autorisé touche aux données sensibles.

- Le chiffrement des données de bout en bout, qu'elles soient stockées ou en circulation.

- Des journaux d'audit complets, qui tracent la moindre action. C'est un prérequis indispensable pour la conformité.

La sécurité ne repose pas que sur l'outil, mais aussi sur la manière de s'en servir. Un couple gagnant, c'est une plateforme certifiée (ISO 27001, SOC 2) pilotée par une gouvernance interne rigoureuse. C'est là que la confiance s'installe.

Comment éviter de créer un "shadow IT" incontrôlable ?

Le "shadow IT", cette angoisse de voir des applications maison fleurir dans tous les sens sans aucun contrôle, est une peur légitime de toute DSI. La bonne réponse n'est pas d'interdire, mais d'encadrer. La meilleure stratégie est de prendre les devants en créant un centre d'excellence low-code no-code.

Ce centre devient le gardien du temple : il valide les plateformes, fixe les règles du jeu, et forme les équipes métier. Quand la DSI est dans la boucle dès le départ, les solutions créées par la Conformité ou la Finance respectent les standards de l'entreprise. Le low-code no-code passe alors du statut de menace potentielle à celui d'accélérateur maîtrisé.

Concrètement, combien économise-t-on par rapport à un développement classique ?

L'économie est bien réelle et s'articule sur plusieurs axes. D'abord, on réduit drastiquement les coûts de développement directs en ayant moins besoin de profils de développeurs ultra-spécialisés et très demandés.

Ensuite, et c'est souvent le plus spectaculaire, les délais de projet sont pulvérisés. On ne parle plus en mois, mais en semaines, parfois même en jours. Le retour sur investissement est donc beaucoup plus rapide. Enfin, la maintenance et les évolutions futures coûtent bien moins cher.

Chez nos clients du secteur financier, on observe en moyenne une baisse des coûts opérationnels sur le reporting de l'ordre de 70 % à 90 %. Cet argent ne disparaît pas, il est réalloué à des projets qui créent vraiment de la valeur.

Nos experts métier peuvent-ils vraiment s'en servir ?

Oui, et c'est tout l'intérêt de la démarche. Ces plateformes sont conçues pour eux, avec des interfaces visuelles en "glisser-déposer" qui parlent à des gens qui ne sont pas des informaticiens.

Personne ne connaît mieux les règles métier d'AnaCrédit ou de RUBA qu'un expert du reporting réglementaire. C'est lui qui sait où se trouve la donnée, quels contrôles sont pertinents, et à quoi doit ressembler le rapport final. Il est donc le plus qualifié pour dessiner le processus. Un peu d'accompagnement au début, et les équipes deviennent très vite autonomes.

Prêt à faire de votre conformité un avantage compétitif ? Le diagnostic gratuit proposé par UBANGI CONSULTING est le point de départ idéal pour mettre le doigt sur vos points de friction et définir un plan d'action clair pour l'automatisation. Découvrez comment nous pouvons vous aider à automatiser vos reportings réglementaires.