Découvrez comment la transformation digitale entreprise permet d'automatiser le reporting financier réglementaire. Un guide pratique pour plus d'efficacité.

Quand on parle de transformation digitale, on imagine souvent des projets complexes et des technologies de rupture. Mais son principe est en réalité très simple : utiliser le numérique pour faire mieux, plus vite et plus intelligemment. Dans le secteur financier, cela se concrétise souvent par une action ciblée : automatiser les tâches qui n'ont aucune valeur ajoutée, comme le reporting réglementaire, pour transformer une corvée en un véritable levier de performance.

Pourquoi il est urgent d'automatiser le reporting financier réglementaire

Dans la finance, la vitesse et la précision ne sont pas des options. Ce sont des impératifs. La transformation digitale n'est plus un sujet de séminaire, c'est devenu une condition de survie, surtout avec la pression constante des régulateurs.

L'automatisation du reporting n'est plus un « plus » agréable à avoir, c'est devenu un pilier. Un pilier indispensable pour rester dans la course, tout simplement parce que les exigences réglementaires sont devenues trop complexes et trop strictes pour être gérées à la main.

La fin annoncée des processus manuels

Face à des réglementations comme RUBA (Reporting Unifié des Banques et Assimilés) ou AnaCrédit (Analytical Credit Datasets), les vieilles habitudes ont la vie dure, mais elles ne tiennent plus la route. Les tableurs partagés, les copier-coller et les saisies à répétition ont atteint leur point de rupture.

Ces méthodes ne sont pas seulement lentes. Elles sont surtout dangereuses. Chaque intervention manuelle est une occasion de se tromper, de créer une incohérence ou de rater une échéance. Ces erreurs, qui semblent anodines, peuvent coûter très cher en sanctions financières et entacher durablement une réputation.

Le vrai problème du manuel, ce n'est pas sa lenteur. C'est son coût caché. Le temps passé à traquer et corriger des erreurs, le stress des équipes à l'approche des deadlines et, surtout, l'incapacité à utiliser les données collectées pour prendre de vraies décisions stratégiques.

Transformer la contrainte en force

C'est là que l'automatisation change tout. En confiant les tâches répétitives à des systèmes fiables, les institutions financières ne font pas que gagner du temps. Elles inversent complètement la logique. L'automatisation permet de :

- Sécuriser la donnée à la source, en limitant les manipulations humaines qui sont la cause principale des erreurs.

- Réduire les délais de production des rapports de plusieurs jours à quelques heures, sans stress ni précipitation.

- Libérer les experts financiers de la saisie pour qu'ils se concentrent sur ce qui compte vraiment : l'analyse, l'interprétation et la stratégie.

Ce constat est largement partagé. Le Baromètre France Num 2023 révèle que 76 % des dirigeants de TPE et PME estiment que le numérique leur apporte un bénéfice concret. Cette tendance est encore plus marquée dans le secteur financier, où l'automatisation du reporting est un levier majeur de la transformation digitale. Pour aller plus loin, vous pouvez consulter les statistiques sur la transformation numérique pour 2023.

Au final, automatiser le reporting ne consiste pas seulement à cocher une case réglementaire. C'est transformer une obligation pesante en un moteur puissant pour l'efficacité et la performance de l'établissement financier.

Comparatif du reporting réglementaire manuel vs automatisé

Ce tableau met en lumière les différences fondamentales entre une approche manuelle traditionnelle et une solution automatisée pour la gestion des reportings RUBA et AnaCrédit.

| Critère | Approche Manuelle | Approche Automatisée |

|---|---|---|

| Fiabilité des données | Faible. Risque élevé d'erreurs humaines (saisie, copier-coller). | Très élevée. Intégrité des données assurée de bout en bout. |

| Délai de production | Long. Plusieurs jours, voire semaines, mobilisant plusieurs personnes. | Très court. De quelques heures à une journée, avec une intervention minime. |

| Coût opérationnel | Élevé. Coût humain important (temps passé, corrections, vérifications). | Maîtrisé. Réduction drastique des heures de travail manuel. |

| Risque de non-conformité | Élevé. Retards de soumission fréquents et risque de sanctions. | Très faible. Délais respectés et qualité des données garantie. |

| Capacité d'analyse | Très limitée. Les équipes sont focalisées sur la production, pas sur l'analyse. | Maximale. Les experts se concentrent sur l'interprétation des données. |

| Agilité | Nulle. Difficile de s'adapter aux évolutions réglementaires rapides. | Élevée. Paramétrage rapide des nouvelles règles et formats. |

Le choix ne se résume pas à une simple question d'outil. Il s'agit d'une décision stratégique qui oppose un modèle coûteux et risqué à une approche moderne, efficace et créatrice de valeur pour les institutions financières.

Identifier les défis du reporting manuel RUBA et AnaCrédit

S’accrocher aux processus manuels pour les reportings réglementaires RUBA et AnaCrédit, ce n’est pas juste une perte de temps. C’est un vrai goulot d’étranglement stratégique. Il expose les établissements financiers à des risques bien réels et, surtout, coûteux.

Ces défis ne sont pas théoriques. Ils se manifestent chaque jour dans les départements Risques, Conformité et Finance. La gestion manuelle, c'est un peu comme de l'horlogerie avec des outils inadaptés. Chaque pièce doit être parfaite, mais le moindre copier-coller malheureux ou la mauvaise interprétation d’une cellule Excel peut tout dérégler.

On crée ainsi une dépendance énorme envers quelques experts qui maîtrisent les subtilités des tableurs et des réglementations. Leur absence ou leur départ peut paralyser toute la chaîne. C'est le symptôme d'un système fragile, qui repose plus sur des individus que sur des processus solides.

L’erreur humaine, cette menace silencieuse

Le risque d'erreur est le problème le plus évident. Imaginez un analyste jonglant avec des milliers de lignes de données, extraites de systèmes qui ne se parlent pas. Une simple inversion de chiffres, une formule de calcul erronée, et c'est un agrégat critique qui est faussé.

Le vrai souci, c'est que ces erreurs sont souvent détectées très tard. Soit juste avant la soumission, soit, pire, après. Chaque correction déclenche alors un cycle de vérifications long et stressant, mobilisant des ressources qui devraient être ailleurs.

La transformation digitale entreprise ne cherche pas à remplacer l’humain, mais à le libérer de l’erreur. L’automatisation fiabilise la collecte et la consolidation pour que les experts se concentrent sur l’analyse, pas sur la correction.

La pression des délais ne fait qu'aggraver les choses. À l’approche des échéances, le stress monte, et avec lui, la probabilité de commettre une erreur. C’est un cercle vicieux : la complexité manuelle alimente le risque, et le risque justifie encore plus de contrôles... manuels.

Les coûts cachés de l'immobilisme

Au-delà des erreurs visibles, les processus manuels cachent des coûts énormes. Le plus direct, c’est le temps humain. Des experts très qualifiés passent des heures, voire des jours, à compiler et formater des données. Une tâche qu’un système automatisé pourrait faire en quelques minutes.

Pour se rendre compte de l'impact, voici quelques points de friction très concrets dans la gestion des reportings réglementaires :

- Temps de consolidation : Agréger les données de multiples sources (ERP, systèmes de crédit...) est une corvée qui peut facilement prendre plusieurs jours chaque mois.

- Coût des corrections : Le temps passé à traquer, corriger et revalider les erreurs représente un coût opérationnel important, détournant les analystes de leur cœur de métier.

- Perte d’opportunités : Pendant que les équipes sont la tête dans le guidon pour produire les rapports, elles ne peuvent pas utiliser ces mêmes données pour des analyses stratégiques (gestion des risques, pilotage commercial).

- Difficulté d’adaptation : Chaque nouvelle réglementation impose une révision complexe des processus manuels, avec des coûts de formation et des risques d'incohérence à la clé.

Quand la performance est freinée par les processus

Le véritable enjeu dépasse la simple conformité. Un reporting manuel laborieux freine la performance de tout l'établissement financier. Les décisions stratégiques sont retardées parce que les données fiables arrivent trop tard.

Par exemple, une direction des risques qui doit attendre la fin du mois pour avoir une vision consolidée de son exposition perd en réactivité. Dans le contexte économique actuel, ce manque d'agilité est un handicap majeur.

L'automatisation, dans le cadre d’une transformation digitale entreprise plus globale, transforme ces faiblesses en atouts. Elle garantit la précision des données, accélère la production et, surtout, libère un temps précieux pour que les équipes financières deviennent enfin de vrais partenaires stratégiques.

L’intelligence artificielle pour muscler la conformité

Loin des films de science-fiction, l'intelligence artificielle est devenue un moteur bien réel de la transformation digitale en entreprise, surtout dans le secteur financier. Son atout majeur dans le reporting réglementaire ? Nous faire passer d’une logique de correction, toujours subie, à une logique de prévention. L'IA agit comme un contrôleur permanent, infatigable.

Elle ne se contente pas d'appliquer des règles figées, comme le ferait un logiciel classique. Elle apprend. Des algorithmes scrutent en continu les flux de données, décryptent les schémas récurrents et lèvent des alertes sur des anomalies qui passeraient sous les radars de l'œil humain, même le plus aguerri.

Augmenter l'humain, pas le remplacer

Le but n'est pas de remplacer les analystes financiers, mais de leur donner des super-pouvoirs. Au lieu de s'épuiser à vérifier manuellement des milliers de lignes, les équipes peuvent enfin se concentrer sur les alertes pertinentes que la machine leur remonte.

C'est une véritable augmentation des capacités humaines. L'IA gère le volume et la vitesse ; l'humain garde le jugement, l'interprétation du contexte et la décision stratégique. Cette collaboration est le cœur d'une transformation digitale qui fonctionne vraiment dans le secteur financier.

Cette dynamique est d'ailleurs palpable en France. L’adoption de l’IA dans les entreprises illustre parfaitement cette accélération : son usage est passé de 6 % en 2023 à 10 % en 2024, selon l’Insee, avec un bond attendu à 26 % en 2025 d’après le Baromètre France Num. Cette avancée est particulièrement visible chez les PME du secteur financier, où l'IA vient optimiser des reportings réglementaires clés comme RUBA et AnaCrédit. Pour aller plus loin, vous pouvez consulter les chiffres de l'IA dans les entreprises françaises publiés par l'Insee.

À quoi ça ressemble, concrètement ?

Loin des grands discours, l'IA apporte des solutions très concrètes aux défis du reporting. Son impact se mesure directement sur la qualité des données, la rapidité des processus et la baisse du risque opérationnel.

Voici comment elle transforme la conformité sur le terrain :

- Validation prédictive des données : Avant même la consolidation, l'IA peut repérer une donnée incohérente ou manquante en se basant sur l'historique. Elle peut, par exemple, signaler qu'un ratio de crédit semble anormalement bas pour un certain type de client, ce qui déclenche une vérification immédiate au lieu d'une correction en fin de chaîne.

- Détection d'anomalies fines : C'est là que l'IA excelle. Elle peut identifier une série de petites transactions qui, prises une par une, paraissent normales, mais dont l'enchaînement est suspect. Ce sont des signaux faibles, impossibles à capter manuellement, qui peuvent révéler une fraude ou une erreur système.

- Optimisation des flux : Les algorithmes peuvent aussi analyser les processus de reporting eux-mêmes pour déceler les goulots d'étranglement et suggérer des améliorations, réduisant ainsi les délais de production.

- Aide à la classification réglementaire : Sur des reportings complexes comme AnaCrédit, l'IA peut aider à classifier automatiquement les instruments financiers ou les contreparties selon les critères réglementaires, avec une précision bien supérieure à celle d'un traitement manuel.

L'IA n'est pas une boîte noire magique. C'est un outil statistique surpuissant qui traite l'information à une échelle et une vitesse inaccessibles pour nous. Son vrai talent, c'est de transformer un océan de données brutes en quelques alertes pertinentes sur lesquelles agir.

Une mise en œuvre maîtrisée et sécurisée

Intégrer l'IA dans des processus aussi critiques que le reporting financier exige une rigueur absolue. Sécurité et gouvernance des données sont les fondations de tout projet réussi. Il ne s'agit pas de laisser des algorithmes tourner sans contrôle, mais de construire un cadre de confiance.

Cela veut dire s'assurer que les modèles d'IA sont transparents, explicables et auditables. Les équipes doivent pouvoir comprendre pourquoi un algorithme a signalé une anomalie. C'est la clé pour garder la confiance et s'assurer que la décision finale reste bien entre les mains des experts humains. La transformation digitale entreprise via l'IA est avant tout un projet de confiance et de contrôle. Pour creuser ces sujets, n'hésitez pas à parcourir les articles de notre blog dédié à l'automatisation financière.

Les étapes clés pour un projet d'automatisation réussi

Lancer une transformation digitale via l’automatisation, ce n’est pas un sprint. C'est une course de fond qui se prépare. Le succès ne repose pas sur le choix de l'outil dernier cri, mais sur une feuille de route claire, pragmatique et, surtout, partagée par tous. Une approche structurée est le meilleur moyen de maîtriser les risques, les coûts et de s’assurer que la solution finale répondra vraiment aux besoins du terrain.

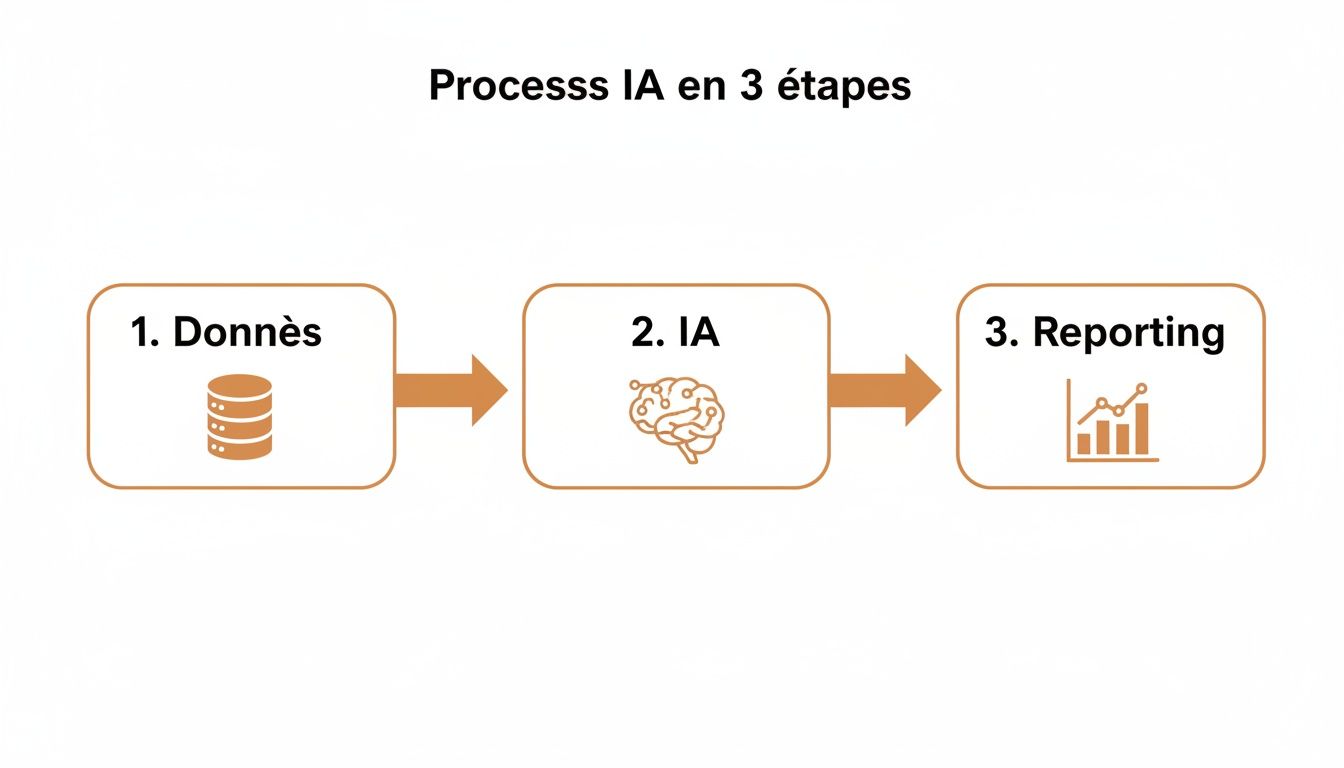

Pour y arriver, il faut décomposer le projet en phases bien distinctes. Chacune avec ses propres objectifs et ses propres livrables. C'est comme ça qu'on transforme une montagne intimidante en une série de collines bien plus faciles à gravir.

L'infographie ci-dessous simplifie le flux d'un processus automatisé, depuis la collecte brute des données jusqu'à la production de rapports fiables.

Ce schéma le montre bien : la qualité du reporting final dépend entièrement de la fiabilité des données en amont et de la pertinence des traitements appliqués. On ne peut pas tricher avec ça.

Phase 1 Audit initial et cartographie des processus

Avant même de rêver à une solution, la première étape est de comprendre précisément ce qui se passe aujourd'hui. L'audit initial n'est pas une simple formalité ; c'est le diagnostic qui va conditionner tout le reste. Il s’agit de cartographier, sans fard, les processus actuels de production des reportings réglementaires.

Cette phase doit répondre à des questions très concrètes :

- Qui fait quoi ? Identifier chaque personne impliquée, de la collecte des données brutes à la validation finale.

- Quels outils sont utilisés ? Lister tous les logiciels, les tableurs Excel et les systèmes sollicités à chaque étape.

- Combien de temps ça prend ? Mesurer le temps réel passé sur chaque tâche pour débusquer les goulots d'étranglement.

- Où sont les points de friction ? Repérer les étapes les plus sujettes aux erreurs, les plus stressantes ou celles qui plombent les délais.

L'objectif est de créer une photographie fidèle de l'existant. C'est sur cette base solide qu'on pourra ensuite identifier les gains potentiels et construire un argumentaire qui tient la route pour justifier l'investissement. C'est aussi à ce stade qu'on peut estimer un premier retour sur investissement (ROI) en quantifiant le coût des inefficacités actuelles.

Phase 2 Rédaction du cahier des charges et choix technologique

Le diagnostic est posé. Il est temps de définir la cible. Le cahier des charges est le document de référence qui traduit les besoins métier en exigences fonctionnelles et techniques. Un bon cahier des charges ne se contente pas de lister des fonctionnalités, il décrit le résultat attendu.

Un projet d'automatisation réussi commence par un cahier des charges qui se concentre sur le "pourquoi" avant de détailler le "comment". Il doit exprimer les douleurs actuelles et les bénéfices attendus, pas seulement une liste de fonctionnalités techniques.

Ce document doit être co-construit avec les équipes opérationnelles (Risques, Conformité, Finance) et les équipes techniques (DSI). Il doit inclure des éléments essentiels :

- Le périmètre exact du projet : Quels reportings sont concernés (RUBA, AnaCrédit, etc.) ? Quelles entités sont dans le scope ?

- Les exigences fonctionnelles : Description des flux de données automatisés, des règles de validation à implémenter, du format des rapports, des tableaux de bord de suivi.

- Les contraintes techniques : Intégration avec les systèmes existants (ERP, bases de données), exigences de sécurité, normes de performance.

Le choix de la technologie ou du partenaire découle directement de ce cahier des charges. Il ne s'agit pas de choisir l'outil le plus à la mode, mais celui qui répond le mieux aux exigences définies. Celui qui s'intègre le plus facilement dans l'écosystème existant et qui offre les meilleures garanties de pérennité et de support. Pour mieux comprendre comment un partenaire expert peut vous accompagner, découvrez nos services d'automatisation pour le reporting financier.

Phase 3 Déploiement agile et gestion du changement

C'est ici que le projet prend vie. Une approche agile est souvent la plus pertinente. Plutôt que de viser une solution parfaite livrée dans un an (le fameux effet "big bang"), il est bien plus malin de procéder par itérations. On peut commencer par automatiser un seul reporting ou même une seule partie du processus.

Cette méthode permet d'obtenir des résultats visibles rapidement, de tester la solution en conditions réelles et d'ajuster le tir en fonction des retours des utilisateurs. Elle facilite aussi l'adoption par les équipes, qui voient concrètement les bénéfices dès les premières semaines.

La gestion du projet ne s'arrête pas à la livraison technique. Le suivi est crucial pour mesurer si les objectifs sont atteints. Pour cela, il faut mettre en place des indicateurs de performance clés (KPIs) et les suivre de près.

Mesurer le succès de votre projet d'automatisation

Voici les indicateurs de performance clés (KPIs) essentiels pour évaluer l'impact de votre transformation digitale sur les processus de reporting.

| Indicateur Clé (KPI) | Mesure Avant Projet | Objectif Après Projet | Impact Métier |

|---|---|---|---|

| Temps de production des rapports | 10 jours ouvrés | < 3 jours ouvrés | Réduction des délais, réactivité accrue face aux demandes des régulateurs. |

| Nombre d'erreurs manuelles | 15 erreurs/mois en moyenne | < 2 erreurs/mois | Fiabilité des données, réduction du risque réglementaire et de réputation. |

| Temps passé aux contrôles | 25% du temps de l'équipe | < 5% du temps | Libération de temps pour des tâches à plus forte valeur ajoutée (analyse). |

| Taux d'adoption de l'outil | N/A | > 90% des utilisateurs | Adhésion des équipes, pérennité de la solution et retour sur investissement. |

Ces indicateurs ne sont pas de simples chiffres. Ils racontent l'histoire du projet et confirment que la transformation digitale promise est devenue une réalité tangible et mesurable pour l'établissement financier.

Assurer la qualité des données et l'adoption par les équipes

Une transformation digitale ne se résume jamais à installer un nouvel outil. Son succès repose sur deux piliers que l'on a trop souvent tendance à négliger : la qualité des données et l'adhésion réelle des équipes.

Sans ces fondations, le projet d'automatisation le plus brillant est voué à l'échec. Un système nourri avec des données de mauvaise qualité ne fera qu'industrialiser les erreurs. De même, un outil surpuissant mais boudé par ses utilisateurs finira par prendre la poussière. La réussite se joue autant sur le terrain humain que technique.

La gouvernance des données au cœur du réacteur

Pour garantir des reportings réglementaires fiables, maîtriser la donnée n'est plus une option, c'est une obligation. Cela passe par une gouvernance solide, qui agit comme le contrôle qualité de votre chaîne de production d'informations.

Cette gouvernance établit des règles du jeu claires : qui fait quoi, comment les données sont collectées, vérifiées, stockées et archivées. Son seul objectif est de préserver l'intégrité de la donnée, de sa source jusqu'à sa soumission aux régulateurs.

La donnée, c'est le carburant de votre automatisation. Si le carburant est de mauvaise qualité, le moteur toussera, même s'il est très puissant. La gouvernance, c'est la raffinerie qui assure la pureté de ce carburant à chaque étape.

Pour être efficace, une gouvernance s'appuie sur des principes simples :

- Source unique de vérité : On définit une source de données maître pour chaque information critique. Fini les doublons et les incohérences.

- Rôles et responsabilités clairs : On attribue des "propriétaires" aux données (data owners) qui sont responsables de leur qualité et de leur définition.

- Contrôles automatisés : On intègre des règles de validation automatiques le plus tôt possible dans le processus pour rejeter ou signaler les données incohérentes dès leur entrée.

- Traçabilité complète : On met en place une piste d'audit de bout en bout qui permet de remonter à l'origine de chaque chiffre dans un rapport.

L'humain, le vrai moteur du changement

En parallèle de la technique, la dimension humaine est le véritable moteur de l'adoption. Une transformation digitale d'entreprise qui ignore la culture et les craintes des collaborateurs fonce droit dans le mur. La peur du changement est une réaction naturelle.

La clé, c'est de changer la perception de l'automatisation. Il ne s'agit pas de remplacer les gens, mais de les "augmenter". L'objectif est de les débarrasser des tâches répétitives et sans valeur pour qu'ils puissent enfin se concentrer sur l'analyse, la stratégie et la décision.

Pour y arriver, la communication transparente et la formation sont essentielles. Il faut expliquer le "pourquoi" avant le "comment". Les équipes doivent toucher du doigt les bénéfices concrets qu'elles vont en tirer au quotidien : moins de stress, moins de corrections, plus de temps pour analyser. Des exemples concrets, comme ceux de nos études de cas clients, aident à rendre cet impact tangible.

La formation ne doit pas être une simple démo de l'outil. Elle doit être adaptée à chaque métier et se focaliser sur les nouveaux réflexes à acquérir. Accompagner les collaborateurs, les rassurer et célébrer les premières victoires est le meilleur moyen de transformer les plus sceptiques en ambassadeurs du projet.

Se lancer dans un projet de transformation digitale, c'est une chose. Le mener à bien en est une autre. Car même avec la meilleure feuille de route du monde, le chemin est semé d'embûches. Des obstacles bien réels menacent de tout ralentir, voire de faire dérailler le projet.

Heureusement, ces défis sont connus. Et tout ce qui est connu peut être anticipé.

Déjouer la résistance au changement

Le principal frein n'est presque jamais technologique. Il est humain. La résistance au changement est une réaction naturelle, presque un réflexe. On a peur de perdre ses habitudes, de ne plus savoir faire, de ne pas être à la hauteur des nouveaux outils. Ignorer cette dimension humaine, c'est la garantie de voir un projet techniquement parfait être rejeté par ceux qui sont censés s'en servir.

La clé, c'est de transformer cette peur de l'inconnu en opportunité. Il faut impliquer les équipes dès le début, pas seulement leur imposer une solution à la fin. Organiser des ateliers où chacun peut exprimer ses craintes est un excellent point de départ. Le meilleur argument reste de leur montrer, concrètement, comment l'automatisation va leur simplifier la vie, éliminer les tâches les plus rébarbatives et leur redonner du temps pour ce qui compte vraiment : l'analyse.

Justifier l'investissement (et le décrocher)

Le deuxième mur, c'est souvent le budget. Un projet de digitalisation a un coût, c'est un fait. Et il faut le justifier. L'erreur serait de présenter une simple liste de fonctionnalités techniques. Ça ne parle à personne. Il faut parler business, parler retour sur investissement (ROI).

Pour y arriver, il faut chiffrer le coût de l'inaction. Calculez le temps — et donc l'argent — perdu chaque mois sur des tâches manuelles. Estimez le coût des erreurs à corriger, le risque financier d'un retard sur une déclaration réglementaire. Mettez un chiffre dessus.

Un projet de transformation digitale n'est pas une dépense, c'est un investissement. Le ROI ne se mesure pas seulement en coûts directs évités, mais aussi en efficacité gagnée, en risque opérationnel réduit et en capacité à prendre de meilleures décisions, plus vite.

Gérer le manque de compétences internes

Enfin, un projet peut caler par manque de compétences. Les équipes financières sont des experts de la réglementation et du chiffre, pas forcément des chefs de projet IT ou des spécialistes de la donnée. Vouloir tout faire en interne, sans l'expertise adéquate, c'est prendre le risque de s'épuiser pour un résultat décevant.

La maturité numérique progresse, mais les freins sont tenaces. Le Baromètre France Num montre qu'en 2025, 59 % des TPE considèrent la digitalisation comme une priorité. Pourtant, en 2022, si 14 % des entreprises ont investi plus de 5 000 € dans le numérique, 24 % n’ont absolument rien dépensé. Pour un secteur aussi exposé que la finance, cet écart est un vrai risque. Vous pouvez retrouver plus d'informations sur l'évolution numérique des entreprises sur le site de France Num.

S'appuyer sur un expert externe pour le diagnostic et l'accompagnement n'est pas un aveu de faiblesse, c'est une façon de sécuriser le projet. Il apporte une méthode, accélère le déploiement et, surtout, assure le transfert de compétences pour que les équipes deviennent autonomes sur le long terme.

Les questions qui reviennent toujours (et nos réponses)

Lancer un projet de transformation digitale, même limité au reporting, amène forcément son lot de questions. C'est normal. Cette partie est là pour y répondre de manière directe, sans jargon, en s'appuyant sur ce que l'on observe sur le terrain auprès des directions financières, risques et conformité.

L'idée est simple : vous donner des repères clairs pour déconstruire les a priori sur l'automatisation. On va parler budget, délais, sécurité et, bien sûr, de l'impact sur vos équipes.

Quel est le vrai coût d'un projet d'automatisation ?

Il n'y a pas de chiffre magique. Le coût est directement lié à la complexité de vos processus et au périmètre que vous visez. Mais la vraie question n'est pas "combien ça coûte ?", mais "combien ça rapporte ?". Ce n'est pas une dépense, c'est un investissement.

Pour avoir une vision juste, il faut mettre en face le coût de l'inaction. C'est-à-dire :

- Les heures de travail que vos experts financiers passent sur des tâches manuelles à faible valeur ajoutée.

- Le coût des erreurs de saisie, qu'il faut ensuite traquer et corriger dans l'urgence.

- Le risque financier d'une sanction pour un retard ou une non-conformité.

Un projet bien mené commence souvent petit, avec l'automatisation d'un seul reporting. Ça permet de maîtriser l'investissement initial, de prouver la valeur très vite et de justifier l'extension du projet sur des bases solides.

En combien de temps peut-on voir les résultats ?

La durée dépend du projet, mais une approche agile change tout. On ne parle pas de projets qui s'étalent sur des mois sans rien livrer. Un projet pilote, centré sur un rapport comme RUBA ou une partie d'AnaCrédit, peut être opérationnel en quelques semaines seulement.

L'avantage est clair : on ne paralyse pas les équipes. On teste, on ajuste et on valide en conditions réelles. L'adoption est plus simple et les bénéfices sont quasi immédiats.

La vitesse n'est pas l'ennemie de la qualité. Au contraire, une approche par étapes permet de livrer de la valeur rapidement, de rassurer tout le monde et de construire le succès sur du concret, pas sur des promesses.

Comment s'assurer que nos données sensibles sont en sécurité ?

La sécurité n'est pas une option, c'est le point de départ de toute transformation digitale en finance. Les solutions d'automatisation modernes sont conçues avec des protocoles de sécurité bien plus robustes que les processus manuels qui reposent sur des fichiers Excel échangés par email.

La sécurité est garantie à plusieurs niveaux, très concrètement :

- Gestion des accès : Des droits précis et granulaires assurent que seules les bonnes personnes voient ou modifient les données. Finis les fichiers qui circulent sans contrôle.

- Chiffrement des données : Toutes les informations sont cryptées, qu'elles soient stockées ou en transit.

- Piste d'audit complète : Chaque action est tracée. On sait qui a fait quoi et quand. C'est une transparence totale qui simplifie drastiquement les audits internes et externes.

Quel impact sur les équipes en place ?

L'automatisation ne remplace pas les experts. Elle augmente leur potentiel. Le principal changement, c'est que leur travail se déplace : ils passent moins de temps sur la collecte et la consolidation de données, et beaucoup plus sur l'analyse et l'aide à la décision.

Vos collaborateurs sont libérés des tâches répétitives, sources de stress et d'erreurs. Ils peuvent enfin utiliser leur expertise pour ce qui compte vraiment : comprendre les chiffres, identifier les risques ou les opportunités, et devenir de vrais partenaires pour le pilotage de l'entreprise. Bien sûr, un accompagnement et une formation sont clés pour que cette transition soit vécue comme une montée en compétences, pas comme une menace.

Vous voulez savoir ce que l'automatisation pourrait concrètement changer pour vos reportings réglementaires ? UBANGI CONSULTING vous offre un diagnostic pour identifier vos points de friction et bâtir une feuille de route adaptée. Libérez vos équipes des contraintes et faites de votre conformité un avantage. Découvrez comment nous pouvons vous aider sur ubangi-consulting.com.